Hạch toán kế toán TK159 – Dự phòng giảm giá hàng tồn kho

PHƯƠNG PHÁP HẠCH TOÁN KẾ TOÁN MỘT SỐ NGHIỆP VỤ KINH TẾ CHỦ YẾU

TK159 – Dự phòng giảm giá hàng tồn kho

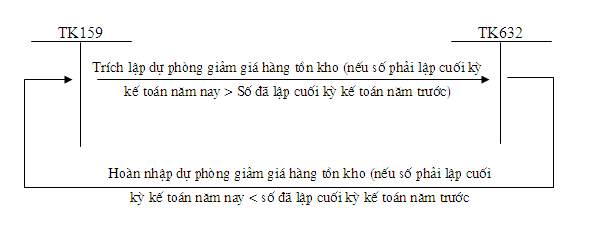

1. Cuối kỳ kế toán năm ( hoặc quý ), khi lập dự phòng giảm giá hàng tồn kho lần tiên phong, ghi :

Nợ TK 632 – Giá vốn hàng bán

Có TK 159 – Dự phòng giảm giá hàng tồn kho .

2. Cuối kỳ kế toán năm (hoặc quý) tiếp theo:

Bạn đang đọc: Hạch toán kế toán TK159 – Dự phòng giảm giá hàng tồn kho

– Nếu khoản dự phòng giảm giá hàng tồn kho phải lập ở cuối kỳ kế toán năm nay lớn hơn khoản dự phòng giảm giá hàng tồn kho đã lập ở cuối kỳ kế toán trước chưa sử dụng hết thì số chênh lệch lớn hơn, ghi :

Nợ TK 632 – Giá vốn hàng bán ( Chi tiết dự phòng giảm giá hàng tồn kho )

Có TK 159 – Dự phòng giảm giá hàng tồn kho .

– Nếu khoản dự phòng giảm giá hàng tồn kho phải lập ở cuối kỳ kế toán năm nay nhỏ hơn khoản dự phòng giảm giá hàng tồn kho đã lập ở cuối kỳ kế toán trước chưa sử dụng hết thì số chênh lệch nhỏ hơn, ghi :

Nợ TK 159 – Dự phòng giảm giá hàng tồn kho

Có TK 632 – Giá vốn hàng bán ( Chi tiết dự phòng giảm giá hàng tồn kho ) .

Dự phòng giảm giá hàng tồn kho

Tài khoản sử dụng

+ TK 159 – Dự phòng giảm giá hàng tồn kho

Kết cấu nội dung :

– Bên Nợ : Hoàn nhập số dự phòng chênh lệch giữa số phỉa lập năm nay < số đã lập ở cuối niên độ kế toán năm trước – Bên Có : Trích lập dự phòng giảm giá hàng tồn kho ghi tăng giá vốn hàng bán – Dư có : Dự phòng giảm giá hàng tồn kho hiện co + TK 632 - Giá vốn hàng bán Kết cấu nội dung : – Bên Nợ : Phản ánh giá vốn của loại sản phẩm sản phẩm & hàng hóa, dịch vụ đã tiêu thụ trong kỳPhản ánh chi phí nguyên vật liệu, chi phí nhân công vượt trên mức bình thường và chi phí sản xuất chung cố định không phân bổ .

Phản ánh khoản hao hụt, mất mất của hàng tồn kho sau khi trừ phần bồi thường do nghĩa vụ và trách nhiệm cá thể gây ra .

Phản ánh ngân sách tự thiết kế xây dựng, sản xuất gia tài cố định và thắt chặt vượt trên mức thông thường .

Phản ánh khoản chênh lệch giữa số dự phòng giảm giá hàng tồn kho phải lập năm nay > khoản đã lập dự phòng năm trước .

– Bên Có : Phản ánh khoản dự phòng giảm giá hàng tồn kho cuối năm kinh tế tài chính ( 31/12 ) ( Chênh lệch giữa số phải lập dự phòng năm nay < khoản đã lập dự phòng năm trước ) Kết chuyển giá vốn của sản phẩm & hàng hóa, dịch vụ đã tiêu thụ trong kỳ sang TK 911 TK 632 ( Giá vốn hàng bán ) không có số dư cuối kỳ . Phương pháp hạch toán Cuối năm kinh tế tài chính, đo lường và thống kê và so sanh khoản phải lập dự phòng giảm giá hàng tồn kho năm nay với số đã lập dự phòng giảm giá hàng tồn kho năm trước . Nếu phải trích lập thêm, ghi : Nợ TK 632 : Chi tiết dự phòng giảm giá hàng tồn kho Có TK 159 Nếu được hoàn nhập, ghi : Nợ TK 159 Có TK 632 : CT dự phòng giảm giá hàng tồn kho Sơ đồ Hạch toán kế toán TK159 – Dự phòng giảm giá hàng tồn khoXem thêm: Kết cấu nội dung TK159 – Dự phòng giảm giá hàng tồn kho (Phần 1)

0

0

Source: https://dichvusuachua24h.com

Category : Mua Bán