Thuế nhập khẩu và các quy định hiện hành về thuế nhập khẩu

Định nghĩa thuế nhập khẩu

Thuế nhập khẩu là sắc thuế đánh vào hàng hóa nhập khẩu trong quan hệ thương mại quốc tế. Đây là một loại thuế các nước dùng để đánh vào hàng hóa nhập khẩu tại cửa khẩu nhằm huy động nguồn thu cho ngân sách nhà nước, bảo hộ sản xuất và can thiệp vào quá trình hoạt động trao đổi hàng hóa giữa các quốc gia.

Theo Từ điển Kinh tế học (Anh – Việt – Giải thích): “Thuế nhập khẩu (import duty), là khoản thuế mà Chính phủ đánh vào sản phẩm nhập khẩu. Thuế nhập khẩu được sử dụng để tăng nguồn thu cho Chính phủ và bảo vệ các ngành sản xuất trong nước khác với sự cạnh tranh của nước ngoài”Đặc điểm thuế nhập khẩu

• Thuế nhập khẩu là thuế gián thu áp dụng đối với hàng hóa nhập khẩu thuộc đối tượng chịu thuế.

• Thuế nhập khẩu là loại thuế gắn liền với hoạt động ngoại thương của một quốc gia, chịu ảnh hưởng trực tiếp của các yếu tố trong quan hệ thương mại quốc tế.

• Thuế nhập khẩu chỉ do cơ quan Hải quan quản lý thu.

Phân loại thuế nhập khẩu :

Có nhiều cách phân loại thuế nhập khẩu .

Nếu căn cứ vào mục đích, có thể chia thành các loại sau:

• Loại để tạo nguồn thu

• Loại để bảo hộ

• Loại để trừng phạtNếu căn cứ vào phạm vi tác dụng của thuế nhập khẩu, có thể chia thành 2 loại:

• Thuế thuế nhập khẩu tự quản

• Thuế thuế nhập khẩu theo các cam kết quốc tếNếu căn cứ vào cách thức đánh thuế nhập khẩu, có thể chia thuế nhập khẩu thành:

• Thuế tuyệt đối: là loại thuế tính theo một số tiền nhất định cho mỗi đơn vị hàng hóa xuất nhập khẩu, không phân biệt giá trị xuất nhập khẩu là bao nhiêu

• Thuế theo tỷ lệ phần trăm: loại thuế này được tính theo tỷ lệ phần trăm (%) trên trị giá xuất nhập khẩu thực tế của mỗi đơn vị hàng hóa xuất nhập khẩu

• Thuế hỗn hợp: là trường hợp áp dụng hỗ hợp thuế tuyệt đối và thuế theo tỷ lệ %

• Thuế theo lượng thay thế: Là trường hợp một mặt hàng được quy định đồng thời thuế theo tỷ lệ % và thuế theo một số tiền tuyệt đối, khi tính và nộp thuế, áp dụng số tiền thuế cao hơnVăn bản pháp quy hiện hành về thuế nhập khẩu

Luật thuế xuất khẩu, thuế nhập khẩu – Luật số 107 / năm nay / QH13 được Quốc hội phát hành ngày 06/04/2016

Nghị định số 134 / năm nay / NĐ-CP ngày 01/09/2016 của nhà nước Quy định chi tiết cụ thể một số ít điều và giải pháp thi hành Luật thuế xuất khẩu, thuế nhập khẩu

Nghị định số 122 / năm nay / NĐ-CP ngày 01/09/2016 của nhà nước về Biểu thuế xuất khẩu, biểu thuế nhập khẩu khuyễn mãi thêm, Danh mục sản phẩm & hàng hóa và mức thuế tuyệt đối, thuế hỗn hợp, thuế nhập khẩu ngoài hạn ngạch thuế quan

Nghị định số 125 / 2017 / NĐ-CP ngày 16/11/2017 của nhà nước sửa đổi bổ trợ 1 số ít điều của Nghị định số 122 / năm nay / NĐ-CP ngày 01/09/2016 của nhà nước về Biểu thuế xuất khẩu, biểu thuế nhập khẩu tặng thêm, Danh mục sản phẩm & hàng hóa và mức thuế tuyệt đối, thuế hỗn hợp, thuế nhập khẩu ngoài hạn ngạch thuế quan

Và những văn bản hướng dẫn tương quan

Đối tượng chịu thuế nhập khẩu

Nội dung đối tượng người dùng chịu thuế nhập khẩu pháp luật tại Điều 2, “ Đối tượng chịu thuế ” Luật Thuế Xuất khẩu, thuế Nhập khẩu số 107 / năm nay / QH13 do Quốc hội phát hành ngày 06/04/2016 :

“ ” Điều 2. Đối tượng chịu thuế

- Hàng hóa xuất khẩu, nhập khẩu qua cửa khẩu, biên giới Việt Nam.

- Hàng hóa xuất khẩu từ thị trường trong nước vào khu phi thuế quan, hàng hóa nhập khẩu từ khu phi thuế quan vào thị trường trong nước.

- Hàng hóa xuất khẩu, nhập khẩu tại chỗ và hàng hóa xuất khẩu, nhập khẩu của doanh nghiệp thực hiện quyền xuất khẩu, quyền nhập khẩu, quyền phân phối.

- Đối tượng chịu thuế xuất khẩu, thuế nhập khẩu không áp dụng đối với các trường hợp sau:

a ) Hàng hóa quá cảnh, chuyển khẩu, trung chuyển ;

b ) Hàng hóa viện trợ nhân đạo, sản phẩm & hàng hóa viện trợ không hoàn trả ;

c ) Hàng hóa xuất khẩu từ khu phi thuế quan ra quốc tế ; sản phẩm & hàng hóa nhập khẩu từ quốc tế vào khu phi thuế quan và chỉ sử dụng trong khu phi thuế quan ; sản phẩm & hàng hóa chuyển từ khu phi thuế quan này sang khu phi thuế quan khác ;

d ) Phần dầu khí được dùng để trả thuế tài nguyên cho Nhà nước khi xuất khẩu. ” ”

Người nộp thuế nhập khẩu

Nội dung Người nộp thuế nhập khẩu pháp luật tại Điều 3, “ Người nộp thuế ” Luật Thuế Xuất khẩu, thuế Nhập khẩu số 107 / năm nay / QH13 do Quốc hội phát hành ngày 06/04/2016 :

“”Điều 3. Người nộp thuế

- Chủ hàng hóa xuất khẩu, nhập khẩu.

- Tổ chức nhận ủy thác xuất khẩu, nhập khẩu.

- Người xuất cảnh, nhập cảnh có hàng hóa xuất khẩu, nhập khẩu, gửi hoặc nhận hàng hóa qua cửa khẩu, biên giới Việt Nam.

- Người được ủy quyền, bảo lãnh và nộp thuế thay cho người nộp thuế, bao gồm:

a ) Đại lý làm thủ tục hải quan trong trường hợp được người nộp thuế ủy quyền nộp thuế xuất khẩu, thuế nhập khẩu ;

b ) Doanh nghiệp cung ứng dịch vụ bưu chính, dịch vụ chuyển phát nhanh quốc tế trong trường hợp nộp thuế thay cho người nộp thuế ;

c ) Tổ chức tín dụng thanh toán hoặc tổ chức triển khai khác hoạt động giải trí theo lao lý của Luật những tổ chức triển khai tín dụng thanh toán trong trường hợp bảo lãnh, nộp thuế thay cho người nộp thuế ;

d ) Người được chủ hàng hóa ủy quyền trong trường hợp sản phẩm & hàng hóa là quà biếu, quà Tặng của cá thể ; tư trang gửi trước, gửi sau chuyến đi của người xuất cảnh, nhập cư ;

đ ) Chi nhánh của doanh nghiệp được ủy quyền nộp thuế thay cho doanh nghiệp ;

e ) Người khác được ủy quyền nộp thuế thay cho người nộp thuế theo pháp luật của pháp lý .

5. Người thu mua, luân chuyển sản phẩm & hàng hóa trong định mức miễn thuế của dân cư biên giới nhưng không sử dụng cho sản xuất, tiêu dùng mà đem bán tại thị trường trong nước và thương nhân quốc tế được phép kinh doanh thương mại sản phẩm & hàng hóa xuất khẩu, nhập khẩu ở chợ biên giới theo pháp luật của pháp lý .

6. Người có sản phẩm & hàng hóa xuất khẩu, nhập khẩu thuộc đối tượng người tiêu dùng không chịu thuế, miễn thuế nhưng sau đó có sự đổi khác và chuyển sang đối tượng người tiêu dùng chịu thuế theo pháp luật của pháp lý .

7. Trường hợp khác theo lao lý của pháp lý. ” ”Căn cứ tính thuế nhập khẩu

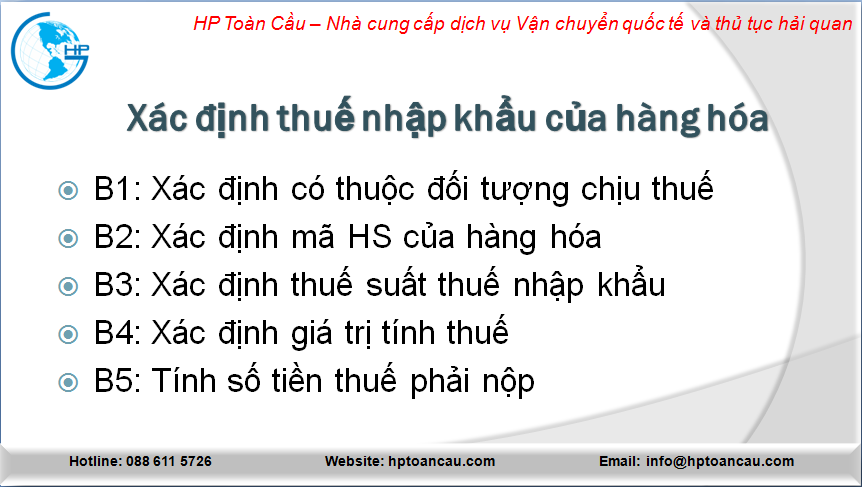

Nội dung Căn cứ tính thuế nhập khẩu được pháp luật tại Luật Thuế Xuất khẩu, thuế Nhập khẩu và những văn bản hướng dẫn, đơn cử như sau :

1. Căn cứ tính thuế nhập khẩu đổi với hàng hóa áp dụng phương pháp tính thuế theo tỷ lệ phần trăm

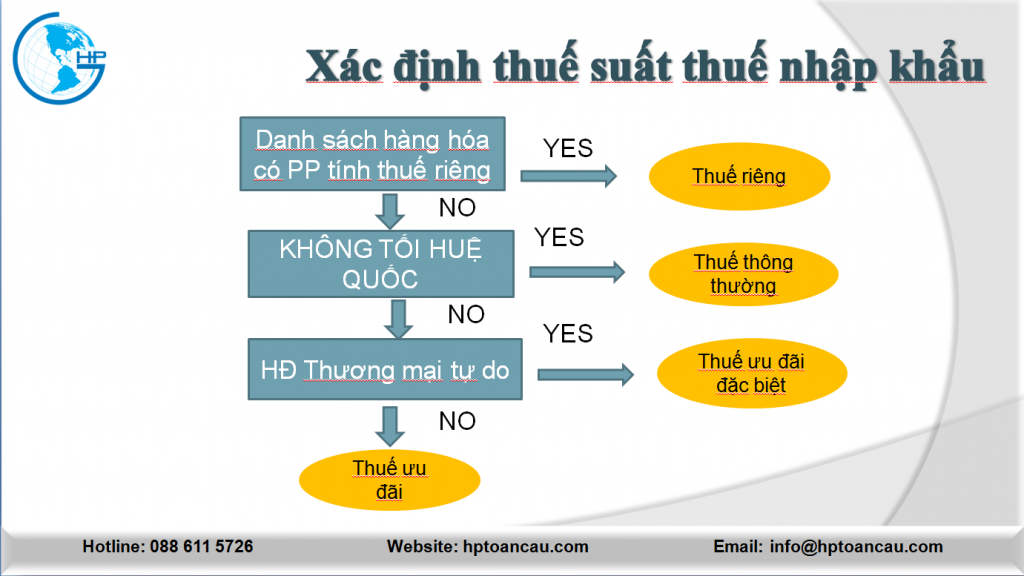

1.1. Số tiền thuế nhập khẩu được xác lập địa thế căn cứ vào trị giá tính thuế và thuế suất theo tỷ suất Xác Suất ( % ) của từng mẫu sản phẩm tại thời Điểm tính thuế .

1.2. Thuế suất so với sản phẩm & hàng hóa nhập khẩu gồm thuế suất khuyễn mãi thêm, thuế suất khuyến mại đặc biệt quan trọng, thuế suất thường thì và được vận dụng như sau :a) Thuế suất ưu đãi áp dụng đối với hàng hóa nhập khẩu có xuất xứ từ nước, nhóm nước hoặc vùng lãnh thổ thực hiện đối xử tối huệ quốc trong quan hệ thương mại với Việt Nam; hàng hóa từ khu phi thuế quan nhập khẩu vào thị trường trong nước đáp ứng Điều kiện xuất xứ từ nước, nhóm nước hoặc vùng lãnh thổ thực hiện đối xử tối huệ quốc trong quan hệ thương mại với Việt Nam;

b) Thuế suất ưu đãi đặc biệt áp dụng đối với hàng hóa nhập khẩu có xuất xứ từ nước, nhóm nước hoặc vùng lãnh thổ có thỏa thuận ưu đãi đặc biệt về thuế nhập khẩu trong quan hệ thương mại với Việt Nam; hàng hóa từ khu phi thuế quan nhập khẩu vào thị trường trong nước đáp ứng Điều kiện xuất xứ từ nước, nhóm nước hoặc vùng lãnh thổ có thỏa thuận ưu đãi đặc biệt về thuế nhập khẩu trong quan hệ thương mại với Việt Nam;

c) Thuế suất thông thường áp dụng đối với hàng hóa nhập khẩu không thuộc các trường hợp quy định tại Điểm a và Điểm b Khoản này.

Để biết thêm chi tiết cụ thể về nội dung này, xem bài viết : Quy định hiện hành về những loại thuế suất thuế nhập khẩu

2. Căn cứ tính thuế nhập khẩu đổi với hàng hóa áp dụng phương pháp tính thuế tuyệt đối

Số tiền thuế áp dụng phương pháp tính thuế tuyệt đối đối với hàng hóa nhập khẩu được xác định căn cứ vào lượng hàng hóa thực tế nhập khẩu và mức thuế tuyệt đối quy định trên một đơn vị hàng hóa tại thời Điểm tính thuế.

3. Căn cứ tính thuế nhập khẩu đổi với hàng hóa áp dụng phương pháp tính thuế hỗn hợp

Số tiền thuế áp dụng phương pháp tính thuế hỗn hợp đối với hàng hóa nhập khẩu được xác định là tổng số tiền thuế theo tỷ lệ phần trăm và số tiền thuế tuyệt đối theo quy định

4. Thuế đối với hàng hóa nhập khẩu áp dụng hạn ngạch thuế quan

- Hàng hóa nhập khẩu trong hạn ngạch thuế quan vận dụng thuế suất, mức thuế tuyệt đối theo pháp luật

- Hàng hóa nhập khẩu ngoài hạn ngạch thuế quan vận dụng thuế suất, mức thuế tuyệt đối ngoài hạn ngạch do cơ quan có thẩm quyền pháp luật .

Bài viết hữu dụng tương quan : T huế nhập khẩu vận dụng với sản phẩm & hàng hóa ngoài hạn ngạch thuế quan

Trị giá tính thuế nhập khẩu

Nội dung này được lao lý tại khoản 1, Điều 8, Luật Thuế Xuất khẩu, thuế Nhập khẩu số 107 / năm nay / QH13 do Quốc hội phát hành ngày 06/04/2016, như sau :

Trị giá tính thuế xuất khẩu, thuế nhập khẩu là trị giá hải quan theo lao lý của Luật hải quan .

Để biết thêm về nội dung này, xem bài viết : Trị giá hải quan so với sản phẩm & hàng hóa nhập khẩuThời điểm tính thuế nhập khẩu

Nội dung này được lao lý tại khoản 2, Điều 8, Luật Thuế Xuất khẩu, thuế Nhập khẩu số 107 / năm nay / QH13 do Quốc hội phát hành ngày 06/04/2016, như sau :

Thời Điểm tính thuế xuất khẩu, thuế nhập khẩu là thời Điểm ĐK tờ khai hải quan

Đối với sản phẩm & hàng hóa xuất khẩu, nhập khẩu thuộc đối tượng người dùng không chịu thuế, miễn thuế xuất khẩu, thuế nhập khẩu hoặc vận dụng thuế suất, mức thuế tuyệt đối trong hạn ngạch thuế quan nhưng được biến hóa về đối tượng người tiêu dùng không chịu thuế, miễn thuế, vận dụng thuế suất, mức thuế tuyệt đối trong hạn ngạch thuế quan theo lao lý của pháp lý thì thời Điểm tính thuế là thời Điểm ĐK tờ khai hải quan mới .

Thời Điểm ĐK tờ khai hải quan thực thi theo pháp luật của pháp lý về hải quan .Thời hạn nộp thuế nhập khẩu

Nội dung này được pháp luật tại Điều 9 “ Thời hạn nộp thuế ” của Luật Thuế Xuất khẩu, thuế Nhập khẩu số 107 / năm nay / QH13 do Quốc hội phát hành ngày 06/04/2016, như sau :

Điều 9. Thời hạn nộp thuế

1. Hàng hóa xuất khẩu, nhập khẩu thuộc đối tượng người dùng chịu thuế phải nộp thuế trước khi thông quan hoặc giải phóng sản phẩm & hàng hóa theo pháp luật của Luật hải quan, trừ trường hợp pháp luật tại Khoản 2 Điều này .

Trường hợp được tổ chức triển khai tín dụng thanh toán bảo lãnh số thuế phải nộp thì được thông quan hoặc giải phóng sản phẩm & hàng hóa nhưng phải nộp tiền chậm nộp theo pháp luật của Luật quản trị thuế kể từ ngày được thông quan hoặc giải phóng sản phẩm & hàng hóa đến ngày nộp thuế. Thời hạn bảo lãnh tối đa là 30 ngày, kể từ ngày ĐK tờ khai hải quan .

Trường hợp đã được tổ chức triển khai tín dụng thanh toán bảo lãnh nhưng hết thời hạn bảo lãnh mà người nộp thuế chưa nộp thuế và tiền chậm nộp thì tổ chức triển khai bảo lãnh có nghĩa vụ và trách nhiệm nộp đủ thuế và tiền chậm nộp thay cho người nộp thuế .

2. Người nộp thuế được vận dụng chính sách ưu tiên theo pháp luật của Luật hải quan được triển khai nộp thuế cho những tờ khai hải quan đã thông quan hoặc giải phóng sản phẩm & hàng hóa trong tháng chậm nhất vào ngày thứ mười của tháng sau đó. Quá thời hạn này mà người nộp thuế chưa nộp thuế thì phải nộp đủ số tiền nợ thuế và tiền chậm nộp theo pháp luật của Luật quản trị thuế .Biểu thuế, thuế suất nhập khẩu

Biểu thuế, thuế suất nhập khẩu hiện hành được triển khai theo Nghị định 125 / 2017 / NĐ-CP ngày 16/11/2017 của nhà nước, có hiệu lực hiện hành từ ngày 01/01/2018, về việc sửa đổi, bổ trợ 1 số ít điều của Nghị định số 122 / năm nay / / NĐ-CP ngày 01/09/2016 của nhà nước về Biểu thuế xuất khẩu, biểu thuế nhập khẩu khuyến mại, Danh mục sản phẩm & hàng hóa và mức thuế tuyệt đối, Thuế hỗn hợp, Thuế nhập khẩu ngoài hạn ngạch thuế quan ; gồm có 03 hạng mục như sau :

+ Biểu thuế nhập khẩu ưu đãi theo tỷ lệ phần trăm (Phụ lục II của Thông tư 125/2017/NĐ-CP – Biểu thuế nhập khẩu ưu đãi theo danh mục mặt hàng chịu thuế.)

+ Thuế nhập khẩu tuyệt đối, thuế hỗn hợp (Phụ lục III của Thông tư 125/2017/NĐ-CP – Danh mục hàng hóa và mức thuế tuyệt đối, thuế hỗn hợp đối với mặt hàng xe ôtô chở người từ 15 chỗ ngồi trở xuống (kể cả lái xe), đã qua sử dụng.)

+ Thuế nhập khẩu với hàng hóa ngoài hạn ngạch thuế quan (Phụ lục IV của Thông tư 125/2017/NĐ-CP – Danh mục hàng hóa và mức thuế suất thuế nhập khẩu ngoài hạn ngạch thuế quan đối với các mặt hàng thuộc diện áp dụng hạn ngạch thuế quan.Bài viết hữu dụng tương quan : Thuế nhập khẩu vận dụng với sản phẩm & hàng hóa ngoài hạn ngạch thuế quan

Miễn thuế, giảm thuế, hoàn thuế

Nội dung này được pháp luật tại Chương IV, Luật Thuế Xuất khẩu, thuế Nhập khẩu và những văn bản hướng dẫn

Để biết chi tiết cụ thể, xem những bài viết :

- Quy định hiện hành về miễn thuế xuất nhập khẩu

- Quy định hiện hành về giảm thuế xuất nhập khẩu

- Quy định hiện hành về hoàn thuế xuất nhập khẩu

Công ty TNHH HP Toàn Cầu

Nhà cung ứng dịch vụ luân chuyển quốc tế, thủ tục hải quan và giấy phép xuất nhập khẩu

Địa chỉ: Số 13, LK3 – NO03 – Khu đô thị Văn Khê – Phường La Khê – Quận Hà Đông – Hà Nội

Hotline: 08 8611 5726 hoặc Điện thoại: 024 73008608

Email: [email protected]

Lưu ý:

– Nội dung bài viết mang tính chất tham khảo, trước khi sử dụng, bạn nên liên lạc HP Toàn Cầu để update nội dung cập nhật mới nhất(nếu có)

– HP Toàn Cầu giữ bản quyền với bài viết và không chấp thuận đồng ý đơn vị chức năng khác sao chép, sử dụng bài viết của HP Toàn Cầu vì mục tiêu thương mại

– Mọi sự sao chép không có thỏa thuận hợp tác với HP Toàn Cầu ( kể cả có ghi dẫn chiếu website hptoancau.com ) hoàn toàn có thể dẫn đến việc chúng tôi claim với google và những bên tương quan .

Source: https://dichvusuachua24h.com

Category : Thương Hiệu