Hóa đơn điện tử là gì? 16 điều doanh nghiệp CẦN BIẾT NGAY về HĐĐT

Trước khi chuyển đổi, doanh nghiệp cần biết hóa đơn điện tử là gì? Giải pháp tối ưu cho doanh nghiệp thời đại công nghệ giúp doanh nghiệp tiết kiệm hơn 90% chi phí, tối ưu thời gian và lưu trữ hóa đơn an toàn, bảo mật tuyệt đối.

Để việc quy đổi hóa đơn điện tử theo Thông tư 78 và Nghị định 123 từ sử dụng hóa đơn giấy sang sử dụng phần mềm hóa đơn nhanh gọn và hiệu suất cao nhất. Doanh nghiệp cần hiểu rõ những yếu tố tương quan như : Định nghĩa, pháp luật sử dụng, thông tư và nghị định quy đổi hóa đơn điện tử, thời hạn sau cuối được sử dụng hóa đơn giấy, Điều kiện của tổ chức triển khai khởi tạo và thủ tục ? …. Tất cả những thông tin bạn cần biết về HĐĐT có trong bài viết dưới đây .

1. Hóa đơn điện tử là gì?

Theo Điều 3, Thông tư 32/2011/TT-BTC ban hành ngày 14 tháng 3 năm 2011.

1.1 Định nghĩa

Hoá đơn điện tử là tập hợp các thông điệp dữ liệu điện tử về bán hàng hoá, cung ứng dịch vụ, được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý bằng phương tiện điện tử. HĐĐT được khởi tạo, lập, xử lý trên hệ thống máy tính của tổ chức đã được cấp mã số thuế khi bán hàng hoá, dịch vụ và được lưu trữ trên máy tính của các bên theo quy định của pháp luật về giao dịch điện tử.

1.2 Phân loại

Hóa đơn điện tử gồm có những loại :

| ✅1. | Hóa đơn xuất khẩu; hóa đơn giá trị gia tăng; hóa đơn bán hàng; hoá đơn khác gồm: tem, vé, thẻ, phiếu thu tiền bảo hiểm…; |

| ✅2. | Phiếu thu tiền cước vận chuyển hàng không, chứng từ thu cước phí vận tải quốc tế, chứng từ thu phí dịch vụ ngân hàng… |

Hình thức và nội dung được lập theo thông lệ quốc tế và những pháp luật của pháp lý có tương quan .

1.3 Nguyên tắc sử dụng

Nguyên tắc sử dụng hóa đơn điện tử bảo vệ nguyên tắc : xác lập được số hóa đơn theo nguyên tắc liên tục và trình tự thời hạn, mỗi số hóa đơn bảo vệ chỉ được lập và sử dụng một lần duy nhất .

Hóa đơn đã lập dưới dạng giấy nhưng được giải quyết và xử lý, truyền hoặc tàng trữ bằng phương tiện đi lại điện tử không phải là HĐĐT. HĐĐT có giá trị pháp lý nếu thỏa mãn nhu cầu đồng thời những điều kiện kèm theo sau :

- Có sự đảm bảo đủ tin cậy về tính toàn vẹn của thông tin chứa trong HĐĐT từ khi thông tin được tạo ra ở dạng cuối cùng là HĐĐT.

- Tiêu chí đánh giá tính toàn vẹn là thông tin còn đầy đủ và chưa bị thay đổi, ngoài những thay đổi về hình thức phát sinh trong quá trình trao đổi, lưu trữ hoặc hiển thị HĐĐT.

- Thông tin chứa trong HĐĐT có thể truy cập, sử dụng được dưới dạng hoàn chỉnh khi cần thiết.

1.4 HĐĐT phải cung ứng những nội dung sau

a ) Tên hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu, số thứ tự hóa đơn ; Ký hiệu hóa đơn, ký hiệu mẫu, số thứ tự trên hóa đơn triển khai theo pháp luật tại Phụ lục số 1 Thông tư số 153 / 2010 / TT-BTC của Bộ Tài chính .

b ) Tên, địa chỉ, mã số thuế của người bán .

c ) Tên, địa chỉ, mã số thuế của người mua .

d ) Tên sản phẩm & hàng hóa, dịch vụ ; đơn vị chức năng tính, số lượng, đơn giá hàng hoá, dịch vụ ; thành tiền ghi bằng số và bằng chữ. Đối với hóa đơn giá trị ngày càng tăng, ngoài dòng đơn giá là giá chưa có thuế giá trị ngày càng tăng, phải có dòng thuế suất thuế giá trị ngày càng tăng, tiền thuế giá trị ngày càng tăng, tổng số tiền phải thanh toán giao dịch ghi bằng số và bằng chữ .

e ) Chữ ký số điện tử theo pháp luật của pháp lý của người bán ; ngày, tháng năm lập và gửi hóa đơn. Chữ ký điện tử theo pháp luật của pháp lý của người mua trong trường hợp người mua là đơn vị chức năng kế toán .

g ) Hóa đơn được bộc lộ bằng tiếng Việt. Trường hợp cần ghi thêm chữ quốc tế thì chữ quốc tế được đặt bên phải trong ngoặc đơn ( ) hoặc đặt ngay dưới dòng tiếng Việt và có cỡ nhỏ hơn chữ tiếng Việt. Chữ số ghi trên hóa đơn là những chữ số tự nhiên : 0, 1, 2, 3, 4, 5, 6, 7, 8, 9 ; sau chữ số hàng nghìn, triệu, tỷ, nghìn tỷ, triệu tỷ, tỷ tỷ phải đặt dấu chấm (. ) ; nếu có ghi chữ số sau chữ số hàng đơn vị chức năng phải đặt dấu phẩy (, ) sau chữ số hàng đơn vị chức năng .

2. Quy định bắt buộc sử dụng

Từ ngày 19/10/2020 chính phủ nước nhà phát hành Nghị định 123 / 2020 / NĐ-CP. Cụ thể, tại Điều 59 Nghị định này nêu rõ :

“ 1. Nghị định này có hiệu lực hiện hành thi hành kể từ ngày 01 tháng 7 năm 2022, khuyến khích cơ quan, tổ chức triển khai, cá thể phân phối điều kiện kèm theo về hạ tầng công nghệ thông tin vận dụng lao lý về hóa đơn, chứng từ điện tử của Nghị định này trước ngày 01 tháng 7 năm 2022. ”

Theo đó, thời hạn bắt buộc hóa đơn điện tử trên toàn quốc là ngày 01/07/2022.

Đồng thời, Điều 60 Nghị định 123 / 2020 / NĐ-CP nêu rõ doanh nghiệp, tổ chức triển khai kinh tế tài chính đã thông tin phát hành hóa đơn đặt in, hóa đơn tự in, hóa đơn điện tử không có mã của cơ quan thuế hoặc đã đã ĐK sử dụng hóa đơn điện tử có mã của cơ quan thuế, đã mua hóa đơn của cơ quan thuế trước ngày 19/10/2020 thì được liên tục sử dụng đến hết 30/6/2022 .

3. HĐĐT có mã xác thực là gì?

Hóa đơn điện tử có mã xác thực là được cơ quan thuế cấp mã xác thực và số hóa đơn xác thực qua hệ thống cấp mã xác thực hóa đơn của Tổng cục Thuế.

Theo cơ quan Thuế, có 2 loại hoá đơn điện tử được lưu hành đồng thời là : HĐĐT ( theo thông tư số 32/2011 / TT-BTC ) và HĐĐTcó mã xác nhận ( theo quyết định hành động số 1209 / năm ngoái / QĐ-BTC ). Các doanh nghiệp cần phải tìm hiểu và khám phá về hóa đơn điện tử có mã xác nhận là gì, đối tượng người dùng vận dụng, điều kiện kèm theo để doanh nghiệp sử dụng, …

Đối với HĐĐT có mã xác nhận, người bán sẽ phải ký điện tử trên hóa đơn khi cơ quan thuế cấp mã xác nhận và số hóa đơn xác nhận. Doanh nghiệp không cần lập báo cáo giải trình tình hình sử dụng hóa đơn cho loại HĐĐT này .

4. Điều kiện của tổ chức khởi tạo HĐĐT là gì?

Theo Thông tư 32/2011 / TT-BTC : Người bán khởi tạo hóa đơn điện tử phải phân phối điều kiện kèm theo sau :

a ) Là tổ chức triển khai kinh tế tài chính có đủ điều kiện kèm theo và đang triển khai thanh toán giao dịch điện tử trong khai thuế với cơ quan thuế ; hoặc là tổ chức triển khai kinh tế tài chính có sử dụng thanh toán giao dịch điện tử trong hoạt động giải trí ngân hàng nhà nước

b ) Có khu vực, những đường truyền tải thông tin, mạng thông tin, thiết bị truyền tin phân phối nhu yếu khai thác, trấn áp, giải quyết và xử lý, sử dụng, dữ gìn và bảo vệ và tàng trữ HĐĐT

c ) Có đội ngũ người thực thi đủ trình độ, năng lực tương ứng với nhu yếu để triển khai việc khởi tạo, lập, sử dụng HĐĐT theo lao lý

d ) Có chữ ký số điện tử theo lao lý của pháp lý

đ ) Có ứng dụng bán hàng hoá, ứng dụng quản trị người mua và dịch vụ liên kết với ứng dụng kế toán, bảo vệ tài liệu của HĐĐT bán hàng hoá, đáp ứng dịch vụ được tự động hóa chuyển vào ứng dụng ( hoặc cơ sở tài liệu ) kế toán tại thời gian lập hoá đơn .

e ) Có những quá trình sao lưu dữ liệu, Phục hồi tài liệu, tàng trữ tài liệu phân phối những nhu yếu tối thiểu về chất lượng tàng trữ gồm có :

- Hệ thống lưu trữ dữ liệu phải đáp ứng hoặc được chứng minh là tương thích với các chuẩn mực về hệ thống lưu trữ dữ liệu;

- Có quy trình sao lưu và phục hồi dữ liệu khi hệ thống gặp sự cố: đảm bảo sao lưu dữ liệu của HĐĐT ra các vật mang tin hoặc sao lưu trực tuyến toàn bộ dữ liệu.

5. Điều kiện của tổ chức trung gian cung cấp giải pháp hóa đơn điện tử là gì?

Theo Thông tư 32/2011 / TT-BTC : Tổ chức trung gian cung ứng giải pháp HĐĐT phải cung ứng những điều kiện kèm theo sau :

- Là doanh nghiệp hoạt động tại Việt Nam có Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng. nhận đầu tư hoặc Giấy phép đầu tư của doanh nghiệp đầu tư tại Việt Nam trong lĩnh vực công nghệ thông tin hoặc là ngân hàng được cung cấp dịch vụ giao dịch điện tử trong hoạt động ngân hàng.

- Có chương trình phần mềm về khởi tạo, lập và truyền nhận HĐĐT. đảm bảo hóa đơn điện tử được lập đáp ứng các nội dung theo quy định.

- Đã triển khai hệ thống cung cấp giải pháp công nghệ thông tin để phục vụ trao đổi dữ liệu điện tử giữa các doanh nghiệp hoặc giữa các tổ chức với nhau.

- Có hệ thống thiết bị, kỹ thuật đảm bảo cung cấp giải pháp HĐĐT đáp ứng yêu cầu kinh doanh và quy định pháp luật về phát hành hóa đơn.

- Có khả năng phát hiện, cảnh báo và ngăn chặn các truy nhập bất hợp pháp, các hình thức tấn công trên môi trường mạng để đảm bảo tính bảo mật, toàn vẹn của dữ liệu trao đổi giữa các bên tham gia.

- Có các quy trình và thực hiện sao lưu dữ liệu, sao lưu trực tuyến dữ liệu, khôi phục dữ liệu; có biện pháp dự phòng khắc phục sự cố liên quan đến việc khôi phục dữ liệu.

- Có giải pháp lưu trữ kết quả các lần truyền nhận giữa các bên tham gia giao dịch; lưu trữ HĐĐT với yêu cầu thông điệp dữ liệu điện tử phải được lưu giữ trên hệ thống.

- Định kỳ 6 tháng một lần, tổ chức trung gian cung cấp giải pháp HĐĐT phải có văn bản báo cáo cơ quan thuế các nội dung sau: danh sách các doanh nghiệp có sử dụng giải pháp HĐĐT của tổ chức (bao gồm cả người bán hàng, người mua hàng); số lượng hóa đơn đã sử dụng (gồm: loại hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu, số thứ tự).

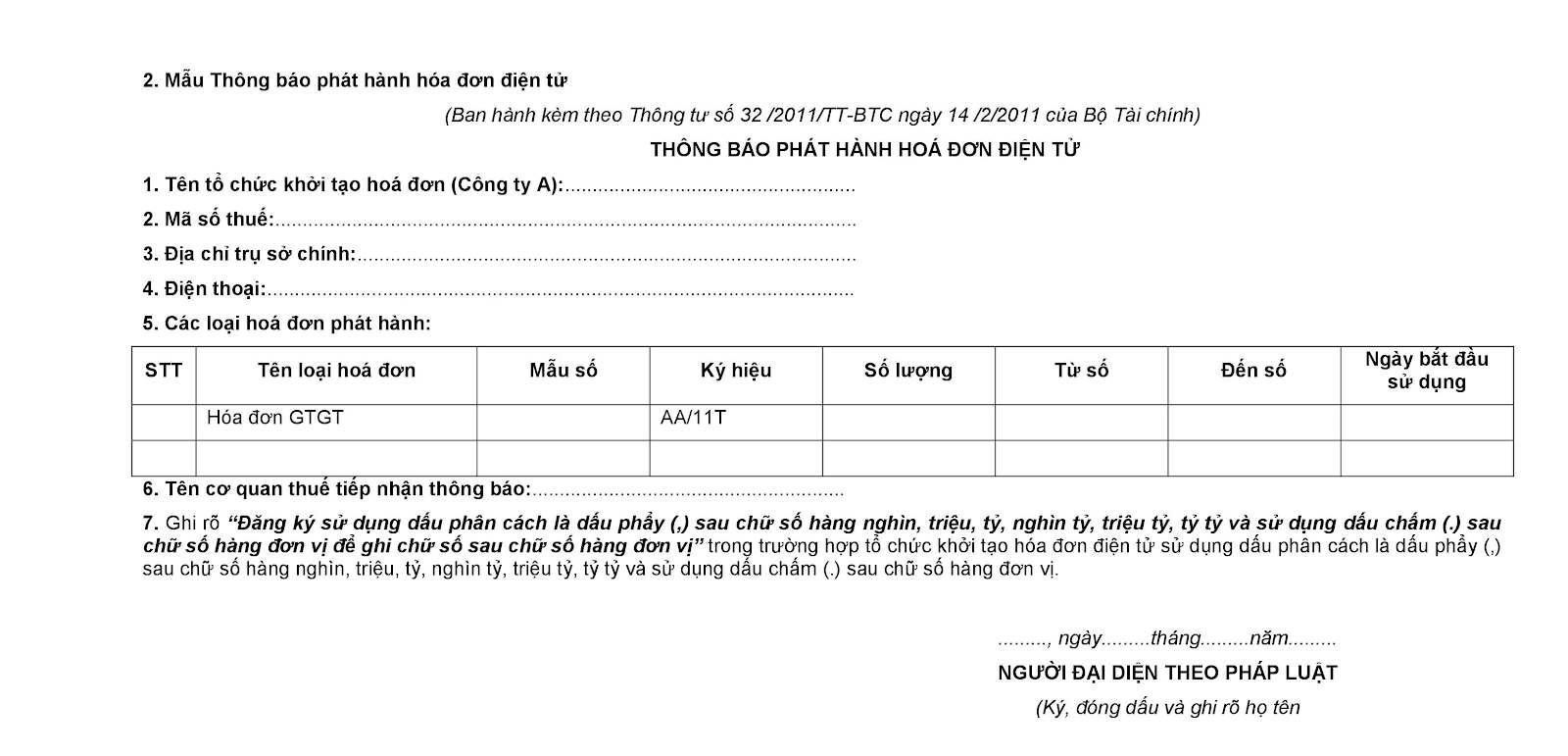

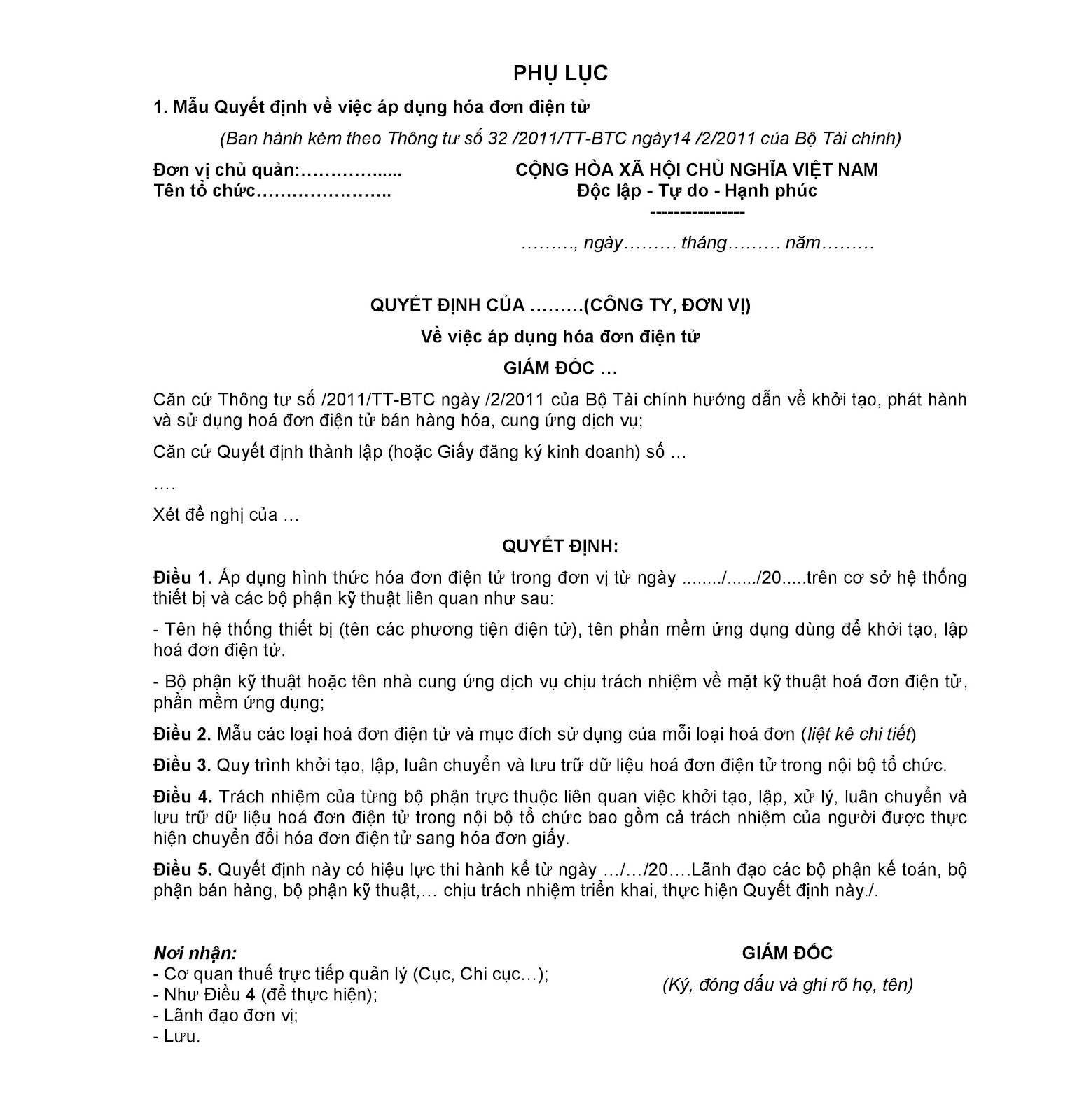

6. Thông báo phát hành

Tổ chức khởi tạo HĐĐT trước khi khởi tạo HĐĐT phải hoàn thiện thủ tục đăng ký hóa đơn điện tử bao gồm: Quyết định áp dụng HĐĐT, Khởi tạo mẫu HĐĐT, Lập thông báo phát hành HĐĐT theo mẫu của Thông tư 32/2011/TT-BTC để gửi cho cơ quan thuế quản lý trực tiếp bằng văn bản giấy hoặc bằng văn bản điện tử gửi thông qua cổng thông tin điện tử của cơ quan thuế.

Hồ sơ thủ tục thông báo phát hành hóa đơn điện tử lần đầu bao gồm:

- Lập thông báo phát hành hóa đơn điện tử ( theo Mẫu số 2 Phụ lục phát hành kèm theo Thông tư 32/2011 / TT-BTC )

Mẫu số 2 : Mẫu thông tin phát hành hóa đơn điện tử

( Thông tư 32/2011 / TT-BTC )

- Quyết định vận dụng HĐĐT theo Mẫu số 1 Phụ lục phát hành kèm theo Thông tư 32/2019 / TT-BTC )

Mẫu 01 : Mẫu quyết định hành động về việc vận dụng hóa đơn điện tử (

Thông tư 32/2011 / TT-BTC )

- Tạo hóa đơn mẫu theo đúng định dạng gửi người mua, có chữ ký số. Doanh nghiệp chủ động thiết kế mẫu hóa đơn theo nhu cầu, lĩnh vực của Doanh nghiệp tại đây nhé!

Trước khi làm bộ hồ sơ, doanh nghiệp nên liên hệ cán bộ Thuế quản trị để biết xem Chi cục Thuế quản trị nhận hồ sơ qua hình thức nào để chuẩn bị sẵn sàng cho tương thích .

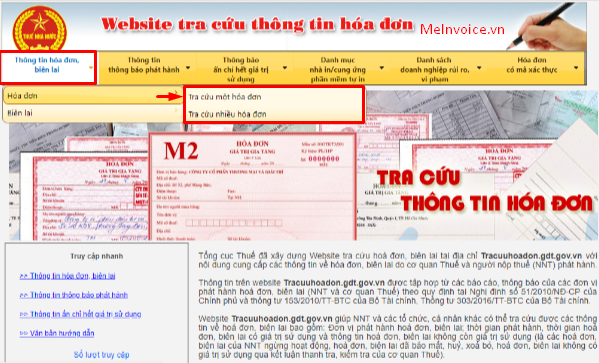

Lưu ý: Sau 2 ngày gửi thông báo, nếu không có phản hồi của Cơ quan thuế, doanh nghiệp được phép sử dụng HĐĐT theo thông báo phát hành. Doanh nghiệp có thể tra cứu thông báo và mẫu hóa đơn đã nộp tại địa chỉ http://tracuuhoadon.gdt.gov.vn.

7. HĐĐT có liên không?

HĐĐT không có khái niệm liên. Bên phát hành hóa đơn (bên bán), bên tiếp nhận hóa đơn (bên mua) và Cơ quan thuế cũng khai thác dữ liệu trên 1 bản hóa đơn điện tử duy nhất.

Xem thêm: Tra cứu hóa đơn điện tử

8. Khách hàng có thể nhận HĐĐT bằng những hình thức nào?

- Gửi trực tiếp cho người bán theo cách thức truyền nhận HĐĐT đã thỏa thuận giữa hai bên như qua Email, SMS

- Gửi thông qua hệ thống của tổ chức trung gian cung cấp giải pháp HĐĐT

9. Chữ ký điện tử và chứng thư số?

9.1. Chữ ký điện tử

Chữ ký số điện tử là thông tin đi kèm theo dữ liệu (văn bản; hình ảnh; video…) nhằm mục đích xác định người chủ của dữ liệu đó; có thể được hiểu như con dấu điện tử của một doanh nghiệp. Chữ ký điện tử là một phần không thể tách rời của HĐĐT giúp xác thực HĐĐT đó là của đơn vị điện lực phát hành.

Chứng thư điện tử là thông điệp dữ liệu do tổ chức triển khai cung ứng dịch vụ xác nhận chữ ký điện tử. phát hành nhằm mục đích xác nhận cơ quan, tổ chức triển khai, cá thể được xác nhận là người ký chữ ký điện tử. Chứng thư điện tử sử dụng để ký trên HĐĐT, bảo vệ :

- Chống từ chối bởi người ký

- Đảm bảo tính toàn vẹn của HĐĐT trong qua trình lưu trữ, truyền nhận

Chứng thư điện tử có thời hạn hiệu lực thực thi hiện hành và hoàn toàn có thể bị hủy bỏ hoặc. tịch thu bởi nhà sản xuất dịch vụ chứng thư điện tử .

9.2. Chứng thư số

Chứng thư số là một dạng chứng thư điện tử do tổ chức cung. cấp dịch vụ chứng thực chữ ký số cấp. Chứng thư số có thể được xem như là một “chứng minh thư”. sử dụng trong môi trường máy tính và Internet.

Chứng thư số được sử dụng để nhận diện một cá thể, một sever, hoặc một vài đối tượng người tiêu dùng khác. và gắn định danh của đối tượng người tiêu dùng đó với một khoá công khai minh bạch ( public key. ), được cấp bởi những tổ chức triển khai có thẩm quyền xác nhận định danh và cấp những chứng từ số .

Chứng thư số được tạo bởi nhà sản xuất dịch vụ xác nhận. Trong đó chứa publickey của người dùng và những thông tin của người dùng theo chuẩn X. 509 .

10. Người mua có phải thực hiện ký số vào HĐĐT hay không?

– Đối với người mua là người mua cá thể, người mua lẻ, không cần sử dụng HĐĐT. để kê khai thuế thì không thiết yếu phải ký điện tử vào HĐĐT nhận được

– Đối với người mua là doanh nghiệp, đơn vị chức năng kế toán cần sử dụng HĐĐT để kê khai thuế. : Nếu có những hồ sơ, chứng từ chứng tỏ việc cung. cấp sản phẩm & hàng hóa, dịch vụ giữa người bán và người mua như : hợp đồng kinh tế tài chính, phiếu xuất kho, biên bản giao. nhận sản phẩm & hàng hóa, biên bản thanh toán giao dịch, phiếu thu .. thì trên HĐĐT. không nhất thiết phải có chữ ký điện tử của người mua ( theo công văn 2402 / BTC-TCT ngày 23/02/2016 )

– Đối với hóa đơn mua hàng là điện, nước, viễn thông, người mua không nhất thiết phải. có chữ ký của người mua và dấu của người bán, hóa đơn. vẫn được coi là hóa đơn có tính pháp lý, được cơ quan Thuế gật đầu .

– Ngoài ra còn có 1 số ít trường hợp đặc biệt quan trọng mà bên bán xin phép cơ quan thuế gật đầu cho bên mua của mình không cần phải ký số vào hóa đơn

11. Người mua kê khai Thuế như thế nào khi nhận được hóa đơn điện tử?

– Người mua sau khi nhận được HĐĐT từ bên bán. hoàn toàn có thể kê khai thuế như tiến trình thông thường với hóa đơn giấy .

– Người mua hoàn toàn có thể nhu yếu bên bán phân phối cho mình HĐĐT đã được quy đổi ra giấy và có chữ ký và dấu. của bên bán để làm chứng từ cho hồ sơ quyết toán. thuế hoặc sách vở luân chuyển hàng trên đường .

12. Hóa đơn đã phát hành và gửi cho người mua nhưng chưa giao hàng hóa, cung ứng dịch vụ hoặc người bán và người mua chưa kê khai Thuế, nếu phát hiện sai sót thì phải xử lý như thế nào?

- Người mua và người bán thỏa thuận về việc xóa bỏ hóa đơn sai

- Người bán thực hiện lập HĐĐT thay thế cho hóa đơn. sai để gửi cho người mua, trên hóa đơn thay thế phải có dòng chữ “hóa đơn này thay thế hóa đơn số…, ký hiệu…, gửi ngày tháng năm…

- HĐĐT đã xóa bỏ phải được lưu trữ phục vụ việc tra cứu. của cơ quan nhà nước có thẩm quyền.

13. Hóa đơn đã phát hành và gửi cho người mua, đã giao hàng hóa, cung ứng dịch vụ, người bán và người mua đã kê khai Thuế, sau đó phát hiện sai sót thì phải xử lý như thế nào?

Người bán và người mua phải lập văn bản thỏa. thuận có chữ ký điện tử của cả hai bên và ghi rõ sai sót. Đồng thời người bán lập HĐĐT kiểm soát và điều chỉnh sai sót. HĐĐT lập sau ghi rõ kiểm soát và điều chỉnh ( tăng, giảm ) số lượng hàng hoá, giá cả, thuế suất. thuế giá trị ngày càng tăng, tiền thuế giá trị ngày càng tăng cho HĐĐT số …, ký hiệu …

Căn cứ vào HĐĐT kiểm soát và điều chỉnh, người bán và người mua. thực thi kê khai kiểm soát và điều chỉnh theo lao lý của pháp lý về quản trị thuế và hóa đơn hiện hành. Hoá đơn kiểm soát và điều chỉnh không được ghi số âm ( – ) .

14. Với hóa đơn điện tử, khi hàng hóa lưu thông trên đường cần chứng minh nguồn gốc thì sẽ phải giải trình thế nào với lực lượng chức năng?

Người bán hàng chuyển đổi HĐĐT sang hóa đơn giấy. để chứng minh nguồn gốc xuất xứ hàng hoá hữu hình trong quá trình lưu thông. HĐĐT chuyển sang hóa đơn giấy phải đáp ứng đủ các điều kiện sau:

- Phản ánh toàn vẹn nội dung của HĐĐT gốc;

- Trên hóa đơn phải có dòng chữ ghi rõ: HOÁ ĐƠN CHUYỂN ĐỔI TỪ HOÁ ĐƠN ĐIỆN TỬ

- Có chữ ký và họ tên của người thực hiện chuyển từ HĐĐT sang hóa đơn giấy.

- Hóa đơn giấy để chứng minh nguồn gốc xuất xứ hàng hóa. có chữ ký người đại diện theo pháp luật của người bán, dấu của người bán

15. Lưu trữ hóa đơn điện tử như thế nào?

Khoản 1 Điều 11 Thông tư 32/2011 / TT-BTC nêu rõ để tàng trữ HĐĐT cần thực thi như sau :

Người bán, người mua hàng hoá, dịch vụ sử dụng HĐĐT để ghi sổ kế toán, lập báo cáo giải trình kinh tế tài chính phải tàng trữ HĐĐT. theo thời hạn pháp luật của Luật Kế toán. Trường hợp HĐĐT được khởi tạo từ mạng lưới hệ thống của tổ chức triển khai trung gian cung ứng giải pháp HĐĐT. thì tổ chức triển khai trung gian này cũng phải triển khai tàng trữ HĐĐT theo thời hạn nêu trên .

Người bán, người mua là đơn vị chức năng kế toán và tổ chức triển khai trung. gian cung ứng giải pháp HĐĐT có nghĩa vụ và trách nhiệm sao lưu tài liệu của HĐĐT ra những vật mang tin. ( Ví dụ như : bút nhớ ( đĩa flash USB ) ; đĩa CD và DVD ; đĩa cứng gắn ngoài ; đĩa cứng gắn trong ) hoặc triển khai sao lưu trực tuyến để bảo vệ tài liệu của HĐĐT .

HĐĐT đã lập được tàng trữ dưới dạng thông điệp tài liệu và phải thoả mãn những điều kiện kèm theo sau :

- Nội dung của HĐĐT có thể truy cập và sử dụng được để tham chiếu khi cần thiết

- Nội dung của HĐĐT được lưu trữ trong chính khuôn dạng mà nó được khởi tạo, gửi, nhận hoặc trong. khuôn dạng cho phép thể hiện chính xác nội dung hoá đơn điện tử đó.

- HĐĐT được lưu trữ theo một cách thức nhất định cho phép xác định. nguồn gốc khởi tạo, nơi đến, ngày giờ gửi hoặc nhận hoá đơn điện tử.

>> Như vậy theo pháp luật của cơ quan thuế, hoá đơn sau khi được khởi tạo cần phải được tàng trữ theo thời hạn lao lý của Luật Kế toán, thường thì là 10 năm. Hoá đơn tự in, đặt in hoàn toàn có thể xảy ra thực trạng. mất tài liệu do mất, cháy, hỏng hoá đơn do hoá đơn được tàng trữ ở dạng giấy. Đối với hoá đơn điện tử, việc cháy, hỏng hoá đơn là khó hoàn toàn có thể xảy ra. DN cần lựa chọn phần mềm hóa đơn điện tử. của nhà sản xuất uy tín, có kinh nghiệm tay nghề lâu năm về kinh tế tài chính kế toán. và có mạng lưới hệ thống bảo mật thông tin bảo đảm an toàn nhất .

16. Tra cứu HĐĐT hợp lệ, hợp pháp

Tra cứu HĐĐT GTGT trên trang của “ TỔNG CỤC THUẾ ” được sử dụng trong những trường hợp sau .

- Trường hợp 1: Kiểm tra, tra cứu hoá đơn điện tử GTGT đã được phép sử dụng hay chưa. Thực hiện tra cứu sau 2 ngày kể từ ngày phát hành hoá đơn điện tử.

- Trường hợp 2: Trước khi hoạch toán, kê khai hoá đơn kế toán Doanh nghiệp. cần xác nhận tính hợp pháp của hoá đơn.

tin tức trên website Tracuuhoadon. gdt.gov.vn được tập hợp từ những báo cáo giải trình, thông tin của những đơn vị chức năng phát hành hoá đơn, biên lai ( NNT và cơ quan Thuế ) theo lao lý tại Nghị định số 51/2010 / NĐ-CP của nhà nước và thông tư 153 / 2010 / TT-BTC của Bộ Tài chính, Thông tư 303 / năm nay / TT-BTC của Bộ Tài chính .

Cụ thể, Cách tra cứu Hóa đơn điện tử GTGT trên trang Tổng Cục Thuế gồm 3 bước tại đây .

Trên đây là tất cả những điều bạn cần phải biết về hóa đơn điện tử là gì? 15 điều cần biết là những thông tin quan trọng dành cho doanh nghiệp. Chúc các bạn có thể lựa chọn đơn vị cung cấp hóa đơn điện tử phù hợp với doanh nghiệp mình.

MISA meInvoice – Phần mềm HĐĐT được Tổng Cục Thuế lựa chọn

Hóa đơn điện tử MISA meInvoice được Cục Thuế, Chi Cục Thuế trên khắp cả nước thẩm định chất lượng hàng đầu & có lượng doanh nghiệp sử dụng đông đảo nhất hiện nay. Phần mềm thay đổi hòan toàn cách phát hành, quản lý, hóa đơn cho hơn 100,000 DN:

- Ký số, phát hành, quản lý hóa đơn điện tử MỌI LÚC MỌI NƠI trên: Mobile, Desktop, Website

- Phân quyền & cho phép nhiều người cùng xuất hóa đơn & tra cứu tại nhiều địa điểm

- Kế thừa dữ liệu từ hơn 60 phần mềm kế toán, bán hàng, quản trị để xuất hóa đơn

- Tự động tổng hợp báo cáo hóa đơn, tờ khai thuế GTGT & xuất khẩu dữ liệu dễ dàng …

Đồng hành cùng Cục Thuế, Chi Cục Thuế trong lộ trình quy đổi hóa đơn điện tử. Công ty CP MISA tương hỗ Doanh nghiệp như sau :

1. Đổi hóa đơn giấy lấy hóa đơn điện tử

2. Miễn 5 loại phí lên đến 5 TRIỆU:

- Miễn 100 % phí thuê bao hàng năm

- Miễn 100 % phí thiết kế mẫu hóa đơn cơ bản

- MIỄN 100 % phí tích hợp với những ứng dụng kế toán, bán hàng, quản trị khác nhau

- MIỄN 100 % phí tư vấn thủ tục ĐK sử dụng HĐĐT với Cơ quan Thuế

- MIỄN 100 % phí tàng trữ, tra cứu hóa đơn 10 năm

Để doanh nghiệp dễ dàng sử dụng, MISA hỗ trợ tối đa chi phí triển khai HĐĐT. Khách hàng có nhu cầu dùng phần mềm hóa đơn điện tử miễn phí meInvoice của MISA vui lòng liên hệ Hotline: 090 488 5833 hoặc ĐĂNG KÝ tại:

5/5 – ( 1 bầu chọn )

Source: https://dichvusuachua24h.com

Category: Điện Tử