Kế toán quản trị hàng tồn kho trong các doanh nghiệp lâm nghiệp tại Tuyên Quang

Đặt vấn đề

Trong hoạt động giải trí sản xuất kinh doanh thương mại của doanh nghiệp ( Doanh Nghiệp ), hàng tồn kho ( HTK ) là gia tài vừa để bán, vừa là loại sản phẩm dở dang, vừa để sử dụng trong quy trình sản xuất kinh doanh thương mại. Điều này có nghĩa, HTK là một trong những gia tài có ảnh hưởng tác động lớn tới hoạt động giải trí của DN. Việc quản trị HTK là nội dung quan trọng, cần có sự tham gia của hoạt động giải trí kế toán, nhất là kế toán quản trị ( KTQT ) .

Đối với Doanh Nghiệp sản xuất lâm nghiệp ( DNLN ), đặc thù của chu kỳ luân hồi sản xuất rừng lê dài từ 6 – 7 năm, hàng loạt giá trị rừng chưa đến tuổi khai thác được những DNLN đưa vào giá trị HTK, do đó, HTK chiếm tỷ trọng khá lớn trong tổng tài sản của DNLN. Vì vậy, việc quản trị HTK gặp nhiều khó khăn vất vả, quy trình thực thi còn nhiều chưa ổn, dẫn đến thông tin phản ánh về HTK chưa khá đầy đủ, kịp thời và chưa phân phối được nhu yếu quản trị. Trong khi đó, lúc bấy giờ, nội dung KTQT còn tương đối mới so với những Doanh Nghiệp quy mô nhỏ và vừa, những Doanh Nghiệp này chưa chú trọng đến KTQT, chỉ tập trung chuyên sâu cho công tác làm việc kế toán kinh tế tài chính. Việc chăm sóc và góp vốn đầu tư cho công tác làm việc KTQT hàng tồn kho sẽ giúp nhà quản trị có thông tin làm cơ sở để phân chia ngân sách tương thích cho những hoạt động giải trí sản xuất, dự trữ, bán hàng hay góp vốn đầu tư bảo đảm an toàn, góp thêm phần cho sự tăng trưởng chung của Doanh Nghiệp .

Là một tỉnh miền núi phía Bắc với diện tích đất lâm nghiệp chiếm 76% diện tích rừng tự nhiên, tỉnh Tuyên Quang rất chú trọng phát triển kinh tế lâm nghiệp, đề cao vai trò của các DNLN trong thúc đẩy phát triển kinh tế lâm nghiệp của địa phương, nhằm thực hiện mục tiêu trở thành hình mẫu về phát triển lâm nghiệp của cả nước gắn với phát triển kinh tế – xã hội.

Xuất phát từ những yếu tố trên, việc hoàn thành xong công tác làm việc KTQT HTK là nhu yếu khách quan, góp thêm phần nâng cao tác dụng hoạt động giải trí sản xuất kinh doanh thương mại của DNLN. Bằng giải pháp thống kê diễn đạt, tìm hiểu khảo sát 144 nhà quản trị những cấp và kế toán viên tại những DNLN tại tỉnh Tuyên Quang, điều tra và nghiên cứu này nhìn nhận tình hình KTQT HTK tại những DNLN, từ đó, yêu cầu 1 số ít giải pháp nhằm mục đích hoàn thành xong công tác làm việc KTQT HTK trong những DNLN .Công tác kế toán quản trị hàng tồn kho trong các doanh nghiệp lâm nghiệp tại Tuyên Quang

Lập dự toán hàng tồn kho

Kết quả khảo sát cho thấy, 100 % quan điểm vấn đáp DNLN có lập dự trù HTK, tuy nhiên, tài liệu tích lũy được tại những DNLN cho thấy, những DNLN lập dự trù dưới dạng kế hoạch đáp ứng vật tư ship hàng cho trồng rừng và chưa kiến thiết xây dựng mạng lưới hệ thống định mức HTK .

Để ship hàng cho việc lập kế hoạch về HTK, những DNLN đều mã hóa HTK, điển hình như Công ty lâm nghiệp Yên Sơn ở Bảng 1. Việc mã hóa HTK của những DNLN cơ bản đều dựa trên đặc thù đơn cử của HTK và trình độ của nhân viên cấp dưới mã hóa .

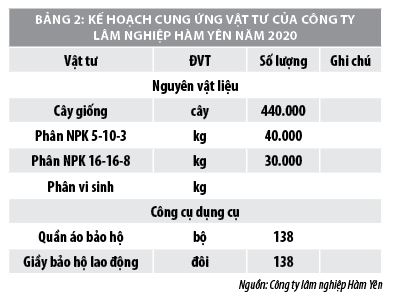

Kế hoạch về HTK của những DNLN chưa biểu lộ được số lượng nhập, xuất, tồn kho của Doanh Nghiệp, từ đó, chưa có địa thế căn cứ xác lập được trị giá mẫu sản phẩm tồn kho cuối kỳ làm địa thế căn cứ để lập dự trù tổng hợp, ví dụ như Công ty lâm nghiệp Hàm Yên ở Bảng 2 .

Như vậy, công tác làm việc lập dự trù HTK ở những DNLN còn rất đơn thuần, chưa cung ứng được nhu yếu quản trị. Mặt khác, việc lập kế hoạch đáp ứng vật tư cho sản xuất của những DNLN vẫn dựa trên chiêu thức thống kê kinh nghiệm tay nghề và số liệu của kỳ trước. Việc xác lập số lượng vật tư phải đặt hàng mua ngoài và tự sản xuất đều hầu hết dựa theo kinh nghiệm tay nghề của những nhà quản trị .Thu nhận và xử lý thông tin về hàng tồn kho

Do những DNLN đều tổ chức triển khai KTQT theo quy mô phối hợp với kế toán kinh tế tài chính ( KTTC ) nên quy trình thu nhận thông tin KTQT HTK được thực thi lồng ghép và có sự phối hợp với những bộ phận công dụng khác. Các DNLN tích lũy thông tin HTK từ 2 nguồn là tài liệu được kế toán ghi chép trên những chứng từ gốc và thông tin ghi nhận từ những bộ phận hạch toán nhiệm vụ .

Các DNLN đều vận dụng rất đầy đủ mạng lưới hệ thống chứng từ kế toán HTK theo lao lý của Nhà nước. Kết quả khảo sát cho thấy, để tích lũy thông tin Giao hàng cho việc giải quyết và xử lý, tổng hợp tình hình HTK, 100 % những DNLN đều sử dụng mạng lưới hệ thống chứng từ HTK của KTTC, không phân biệt những chỉ tiêu cụ thể hay đơn cử trên chứng từ kế toán, Doanh Nghiệp cũng không tự kiến thiết xây dựng thêm những chứng từ tương thích với đặc thù sản xuất kinh doanh thương mại và nhu yếu ghi nhận HTK Giao hàng nhu yếu KTQT của đơn vị chức năng .

Các DNLN trên địa phận tỉnh Tuyên Quang không tổ chức triển khai vận dụng những giải pháp riêng trong KTQT HTK mà đều vận dụng một trong ba chiêu thức trong kế toán chi tiết cụ thể HTK theo KTTC. Kết quả khảo sát cho thấy, có 88,6 % quan điểm vấn đáp DNLN vận dụng chiêu thức thẻ song song và 11,4 % quan điểm vấn đáp DNLN vận dụng chiêu thức sổ so sánh luân chuyển .

Hệ thống thông tin tài khoản kế toán sử dụng trong KTQT HTK tại những DNLN được thiết kế xây dựng dựa trên mạng lưới hệ thống thông tin tài khoản kế toán của KTTC. Các thông tin tài khoản đều được mở cụ thể đến cấp 2,3,4 … tương thích với đặc thù cũng như hoạt động giải trí sản xuất, kinh doanh thương mại và nhu yếu quản trị .

Các sổ cụ thể HTK trong những DNLN đều được mở tương ứng với mạng lưới hệ thống thông tin tài khoản kế toán cụ thể đã thiết lập tại đơn vị chức năng. Tuy nhiên, 100 % quan điểm vấn đáp những DNLN không tổ chức triển khai thiết kế xây dựng riêng mạng lưới hệ thống sổ chi tiết cụ thể HTK của KTQT mà sử dụng mạng lưới hệ thống sổ kế toán HTK của KTTC .Phân tích và đánh giá thông tin về hàng tồn kho

Kết quả khảo sát cho thấy, có 68,6 % quan điểm vấn đáp rằng, Doanh Nghiệp có triển khai nghiên cứu và phân tích thông tin HTK, chỉ tiêu này do kế toán trưởng xem xét và đo lường và thống kê ; có 31,4 % quan điểm cho biết, Doanh Nghiệp không thực thi nghiên cứu và phân tích thông tin về HTK .

Kết quả phỏng vấn sâu chỉ huy DNLN cho biết, việc nghiên cứu và phân tích thông tin HTK chỉ triển khai định kỳ theo năm và cũng chỉ nghiên cứu và phân tích một số ít chỉ tiêu cơ bản, từ đó đưa ra những nhận xét chung, chưa đi sâu vào việc nghiên cứu và phân tích tỉ mỉ để tìm nguyên do của những sống sót. Các Doanh Nghiệp không nghiên cứu và phân tích trước và trong quy trình triển khai để có sự so sánh, kiểm soát và điều chỉnh tương thích, do đó, việc xác lập thời gian mua vật tư, quy mô đặt hàng vật tư … sẽ thiếu sự khoa học, làm giảm hiệu suất cao của việc sử dụng vốn nói chung và sử dụng HTK nói riêng .

Như vậy, việc phân tích, đánh giá thông tin liên quan đến HTK chưa được các DNLN quan tâm để phục vụ cho việc đưa ra quyết định như điều chỉnh mức dự trữ HTK, phương án dự trữ HTK hiệu quả, tối ưu nhất.

Báo cáo thông tin kế toán quản trị về hàng tồn kho

Kết quả khảo sát cho thấy, 100 % quan điểm vấn đáp những DNLN đều sử dụng những báo cáo giải trình trong mạng lưới hệ thống KTTC để báo cáo giải trình tình hình KTQT HTK ship hàng cho công dụng trấn áp HTK, như : Báo cáo tổng hợp nhập, xuất, tồn. Báo cáo này được lập địa thế căn cứ vào những sổ chi tiết cụ thể nguyên vật liệu, công cụ dụng cụ … Báo cáo trình diễn về những nội dung đơn cử về hàng tồn kho biểu lộ chỉ tiêu về số lượng và chỉ tiêu về giá trị của mỗi loại nguyên vật liệu trong DNLN, gồm có : số dư đầu kỳ, số phát sinh trong kỳ và số dư cuối kỳ. Mục đích lập báo cáo giải trình này nhằm mục đích xác lập tình hình tăng, giảm nguyên vật liệu của Doanh Nghiệp, đồng thời so sánh số liệu với sổ kế toán tổng hợp .

Các thông tin về HTK phân phối đều bộc lộ ở dạng số liệu tổng hợp từ KTTC, chưa trình diễn thông tin dưới dạng đồ thị hay phương trình kinh tế tài chính, những báo cáo giải trình cũng chưa báo cáo giải trình được nguyên do khi có chênh lệch. Các báo cáo giải trình đều được lập định kỳ theo năm nên tính kịp thời và hiệu suất cao phân phối thông tin về HTK vẫn còn hạn chế .Kết luận

Kết quả nghiên cứu và điều tra tình hình công tác làm việc KTQT HTK trong những DNLN tại Tuyên Quang cho thấy, những Doanh Nghiệp đã có sự chăm sóc tới hoạt động giải trí này, trải qua việc thiết kế xây dựng mạng lưới hệ thống thông tin tài khoản theo dõi HTK chi tiết cụ thể, 1 số ít chỉ tiêu cơ bản về HTK đã được kế toán đo lường và thống kê và nghiên cứu và phân tích, trên cơ sở đó, KTQT đã lập những báo cáo giải trình KTQT HTK. Mặc dù những báo cáo giải trình chưa khá đầy đủ, chưa hoàn thành xong nhưng đã cung ứng một số ít thông tin thiết yếu ship hàng nhu yếu của những cấp quản trị trong DNLN. Tuy nhiên, công tác làm việc KTQT HTK trong những DNLN vẫn còn 1 số ít hạn chế như : Dự toán được lập là dự trù tĩnh theo năm kinh tế tài chính, không triển khai nghiên cứu và phân tích thông tin về HTK vừa đủ trước và trong quy trình thực thi, những chỉ tiêu sử dụng để nghiên cứu và phân tích chưa đủ địa thế căn cứ khoa học và thực tiễn …

Từ thực tiễn trên, nghiên cứu và điều tra yêu cầu một số ít giải pháp nhằm mục đích khắc phục những hạn chế còn sống sót và hoàn thành xong công tác làm việc KTQT HTK trong những DNLN trên địa phận tỉnh Tuyên Quang như sau :

Thứ nhất, những DNLN cần tổ chức triển khai thiết kế xây dựng mạng lưới hệ thống định mức HTK trên cơ sở mối quan hệ thuần túy về mặt kỹ thuật giữa đầu ra là gỗ nguyên vật liệu và nguồn vào là nguyên vật liệu .

Thứ hai, dự trù HTK tại những DNLN được lập cần địa thế căn cứ vào kế hoạch hoạt động giải trí của năm và tình hình thực tiễn cũng như nhu yếu cung ứng vật tư của mỗi lô khoảnh rừng trồng .

Thứ ba, kế toán cần thiết kế những loại chứng từ, bổ trợ những chỉ tiêu hay yếu tố thiết yếu để thuận tiện trong việc thu nhận, giải quyết và xử lý và phân phối thông tin về HTK cho những quá trình tiếp theo, Giao hàng cho quản trị và trấn áp HTK .

Thứ tư, kế toán cần nghiên cứu và phân tích thêm 1 số ít chỉ tiêu về HTK như : hệ số đảm nhiệm HTK, tỷ trọng HTK so với tổng tài sản thời gian ngắn, mức độ góp vốn đầu tư HTK, ngân sách triển khai HTK … nhằm mục đích phản ánh đơn cử thông tin về tình hình HTK.Tài liệu tham khảo:

1. Bộ Tài chính ( 2013 ), Chuẩn mực số 02 – Hàng tồn kho ( Hệ thống Chuẩn mực kế toán Nước Ta ), NXB Lao động ;

2. Nga, N. T ( 2019 ), Nâng cao hiệu suất cao ứng dụng kế toán quản trị tại những doanh nghiệp Nước Ta, Tạp chí Tài chính, Kỳ 2, tháng 10/2019 ;

3. Việt, N. V., và Anh, M. N ( 2020 ), Giáo trình Kế toán quản trị doanh nghiệp, NXB Tài chính ;

4. Ủy Ban Nhân Dân tỉnh Tuyên Quang ( 2020 ), Quyết định số 688 / QĐ-UBND ngày 31/12/2020 phát hành kế hoạch tăng trưởng kinh tế tài chính – xã hội 5 năm 2021 – 2025 ;5. UBND tỉnh Tuyên Quang (2019), Đề án phát triển kinh tế lâm nghiệp tỉnh Tuyên Quang giai đoạn 2021-2030, định hướng đến năm 2035;

Xem thêm: Top 9 máy cày cũ bình dương 2022

6. Ngân, L. T ( 2021 ), Thực trạng xác lập giá trị doanh nghiệp nhà nước trong sản xuất lâm nghiệp lúc bấy giờ, Tạp chí Công Thương, Số 24, tháng 10 .

(*) ThS. Nguyễn Thị Kim Ngân – Trường Đại học Tân Trào

(**) Bài đăng trên Tạp chí Tài chính kỳ 1 tháng 03/2022

Source: https://dichvusuachua24h.com

Category : Mua Bán