Hàng tồn kho là gì? Phương pháp hạch toán hàng tồn kho

Hiểu bản chất của hàng tồn kho, hướng dẫn chi tiết cách hạch toán hàng tồn kho. Tính giá xuất kho vật liệu theo các phương pháp khác nhau sẽ có trong bài viết dưới đây học kế toán tổng hợp online

1. Khái niệm hàng tồn kho

Hàng tồn kho là những tài sản:

– Được giữ để bán trong kỳ sản xuất, kinh doanh thương mại thông thường ;

– Đang trong quá trình sản xuất, kinh doanh dở dang;

Bạn đang đọc: Hàng tồn kho là gì? Phương pháp hạch toán hàng tồn kho

– Nguyên liệu, vật tư, công cụ, dụng cụ để sử dụng trong quy trình sản xuất, kinh doanh thương mại hoặc cung ứng dịch vụ .( Chuẩn mực 02 “ HÀNG TỒN KHO ” – QĐ số 149 / 2001 / QĐ-BTC ngày 31 tháng 12 năm 2001 của Bộ trưởng Bộ Tài chính )

2. Nội dung hàng tồn kho

Hàng tồn kho gồm có : tự học kế toán thuế

– Hàng hóa mua về để bán: Hàng hóa tồn kho, hàng mua đang đi trên đường, hàng gửi đi bán, hàng hóa gửi đi gia công chế biến.

– Thành phẩm tồn kho và thành phẩm gửi đi bán .

– Sản phẩm dở dang: Sản phẩm chưa hoàn thành và sản phẩm hoàn thành chưa làm thủ tục nhập kho thành phẩm.

– Nguyên liệu, vật tư, công cụ, dụng cụ tồn kho, gửi đi gia công chế biến và đã mua đang đi trên đường .– Chi tiêu dịch vụ dở dang .

3. Phương pháp hạch toán hàng tồn kho

Để quản trị và hạch toán hàng tồn kho nói chung, nguyên vật liệu nói riêng thì tùy theo đặc thù của hàng tồn kho mà doanh nghiệp hoàn toàn có thể sử dụng một trong hai giải pháp : chiêu thức kê khai liên tục hoặc chiêu thức kiểm kê định kỳ. Các chiêu thức này có ảnh hưởng tác động trực tiếp đến việc tính giá hàng tồn kho nên cần được điều tra và nghiên cứu để vận dụng tương thích .

❖ Phương pháp kê khai thường xuyên:là phương pháp theo dõi và phản ánh một cách thường xuyên, liên tục tình hình nhập xuất, tồn kho của nguyên vật liệu, hàng hoá, thành phẩm trên sổ kế toán sau mỗi lần phát sinh nghiệp vụ nhập hoặc xuất. Mối quan hệ giữa nhập, xuất, tồn kho theo phương pháp kê khai thường xuyên thể hiện qua công thức sau:

Trị giá tồn đầu kỳ + Trị giá nhập trong kỳ – Trị giá xuất trong kỳ = Trị giá tồn cuối

❖ Phương pháp kiểm kê định kỳ:Tổ chức theo dõi các nghiệp vụ nhập vào, cuối kỳ tiến hành kiểm kê tình hình tồn kho, định giá rồi từ đó mới xác định trị giá hàng đã xuất trong kỳ. Do xuất phát từ đặc điểm nêu trên nên mối quản hệ giữa trị giá nhập, xuất, tồn được thể hiện qua công thức: học chứng chỉ kế toán trưởng

Trị giá tồn đầu kỳ + Trị giá nhập trong kỳ – Trị giá tồn cuối kỳ = Trị giá xuất cuối kỳ

Giá trị hàng tồn kho rất lớn nên sự sai lầm đáng tiếc này hoàn toàn có thể làm thiệt hại một những rõ ràng đến tính hữu dụng của những báo cáo giải trình kinh tế tài chính do đó chiêu thức này được khuyến nghị không nên sử dụng giải pháp này. Phương pháp này thường tương thích đơn vị chức năng thương mại kinh doanh thương mại những mẫu sản phẩm có giá trị thấp, số lượng lớn .

Xem thêm: Kế toán kho phải làm những việc gì?

4. Một số loại hình hàng tồn kho chủ yếu

Các mô hình hàng tồn kho như : Nguyên vật liệu, công cụ dụng cụ

4.1. Nguyên vật liệu

Nguyên vật liệu là đối tượng người dùng lao động, khi tham gia vào quy trình SX chúng sẽ tạo nên thực thể vật chất của SP .❖ Tài khoản sử dụngTK 152 – Nguyên vật liệu Học kế toán thuế– Bên Nợ : giá thực tiễn của nguyên vật liệu nhập kho .– Bên Có : Giá thực tiễn của nguyên vật liệu xuất kho .– SD Nợ : Giá trong thực tiễn NVL tồn kho cuối kỳ .❖ Tính giá, Hạch toánTính giáTH : Khi nhập khoTùy theo từng nguồn nhập như sau :Giá trị thực tiễn = Giá mua ghi trên hóa đơn + Chi tiêu thu mua – Khoản chiết khấu thương mại, giảm giá hàng mua và hàng mua bị trả lại

– Chi phí thu mua bao gồm: chi phí vận chuyển, bốc xếp, bảo quản, phân loại, chi phí bảo hiểm, chi phí thuê kho, thuê bãi, thuế…

– Chiết khấu thương mại là khoản tiền thưởng của người cung cấp cho đơn vị do đơn vị mua hàng hóa với số lượng nhiều hoặc là khách hàng thường xuyên, thân thiết.

– Giảm giá hàng mua xảy ra khi hàng đã mua không đảm bảo chất lượng hoặc sai qui cách nên người bán phải giảm trừ một khoản tiền cho đơn vị. học kế toán trực tuyến

– Trả lại hàng mua xảy ra khi hàng đã mua không đảm bảo chất lượng hoặc sai qui cách, đơn vị trả lại hàng đã mua và người bán phải trả lại một khoản tiền cho đơn vị.

– Chi phí thu mua bao gồm chi phí vận chuyển, bốc xếp, bảo quản, phân loại, bảo hiểm, thuê kho…

TH : Nhận góp vốn liên kết kinh doanh, góp vốn CP .Giá trong thực tiễn là giá do hội đồng định giá xác lậpHạch toán– Mua trong nước : bài tập nguyên tắc kế toán

Đối với doanh nghiệp nộp thuế GTGTtheo pp khấu trừ :Nợ TK152, 153, 156 ( giá chưa thuếGTGT )Nợ TK133Có TK111, 112,331Các ngân sách khác gắn liền với việc muahàng ( luân chuyển, bốc dỡ, … ) :Nợ TK152, 153, 156 ( giá chưa thuếGTGT )Nợ TK133Có TK111, 112,331Mua nguyên vật liệu, công cụ dụng cụkhông nhập kho mà xuất trực tiếp sangbộ phận sử dụng :Nợ TK 621,627,641,642 ( giá chưa baogồm thuế GTGT )Nợ TK 133Có TK 111,112,331 Đối với doanh nghiệp nộp thuế GTGTtheo pp khấu trừ :Nợ TK152, 153, 156 ( giá đã có thuếGTGT )Có TK111, 112,331Các ngân sách khác gắn liền với việc muahàng ( luân chuyển, bốc dỡ, … ) :Nợ TK152, 153, 156 ( giá đã có thuếGTGT )Có TK111, 112,331Mua nguyên vật liệu, công cụ dụng cụkhông nhập kho mà xuất trực tiếp sangbộ phận sử dụng :Nợ TK 621,627,641,642 ( giá đã có thuế GTGT)

Có TK 111,112,331

– Xuất kho hàng tồn kho : học xuất nhập khẩu trực tuyến ở đâu tốt nhấtNợ TK621 : trực tiếp SX mẫu sản phẩmNợ TK627 : ship hàng PXSXNợ TK641 : ship hàng BP BHNợ TK642 : Giao hàng BP QLDNCó TK152 : trị giá xuất kho NVL

– Tạm ứng tiền hàng trước cho người bán: tự học kế toán online miễn phí

Nợ TK 331Có TK 111,112– Khách hàng ứng trước tiền mua NVL, CCDC :Nợ TK 111,112Có TK 131

4.2. Công cụ dụng cụ

CCDC là những tư liệu lao động có hình thái vật chất, có giá trị nhỏ hoặc thời hạn sử dụng ngắn. Nói cách khác, CCDC là những TLLĐ không đồng thời thỏa mãn nhu cầu hai tiêu chuẩn về giá trị và thời hạn sử dụng của một TSCĐ .+ CCDC gồm có : quạt, bàn và ghế, chổi, vỏ hộp luân chuyển, …+ CCDC được phân làm hai loại : loại phân chia một lần ( 100 % ), loại phân chia dần .

– Loại phân bổ một lần: Là những CCDC có giá trị nhỏ hoặc chỉ sử dụng được trong một kỳ hạch toán. Khi dùng loại CCDC này cho SXKD, kế toán tính hết giá trị củaCCDC vào chi phí SXKD.

– Loại phân bổ dần: Là những CCDC có giá trị khá lớn và sử dụng được trong nhiều kỳ hạch toán. Khi dùng loại CCDC này cho SXKD, kế toán phân chia giá trị của CCDC vào chi phí SXKD của nhiều kỳ kế toán.

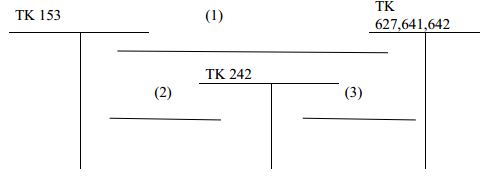

❖ Tài khoản sử dụng : 153– Bên Nợ : Giá thực tiễn của CCDC nhập vào kho .– Bên Có : Giá thực tiễn của CCDC xuất kho .– SD Nợ : Giá thực tiễn của CCDC tồn kho cuối kỳ .❖ Sơ đồ hạch toán :

( 1 ) xuất dùng CCDC loại phân chia một lần ( 100 % ), bút toán này ghi theo giá trong thực tiễn .( 2 ) xuất dùng CCDC loại phân chia dần, bút toán này ghi theo giá trong thực tiễn .( 3 ) phân chia giá trị của CCDC vào CP SXKD, bút toán này ghi theo số phân chia .

Số phân bổ = Giá thực tế : Số lần phân bổ hoc ke toan truong

GHI CHÚ: Hạch toán nghiệp vụ mua CCDC nhập kho hoặc không qua kho tương tự như mua NVL nhập kho hoặc không qua kho (chỉ thay TK 152 bởi TK 153)

5. Khi xuất kho (áp dụng được cho cả hàng hoá, sản phẩm)

Để quản lý và hạch toán hàng tồn kho nói chung, nguyên vật liệu nói riêng thì tùy theo đặc điểm của hàng tồn kho mà doanh nghiệp có thể sử dụng một trong hai phương pháp: phương pháp kê khai thường xuyên hoặc phương pháp kiểm kê định kỳ. Các phương pháp này có ảnh hưởng trực tiếp đến việc tính giá hàng tồn kho nên cần được nghiên cứu để vận dụng phù hợp.

Để tính giá xuất kho vật tư, doanh nghiệp hoàn toàn có thể sử dụng một trong bốn chiêu thức :– Phương pháp trong thực tiễn đích danh .– Phương pháp nhập trước – xuất trước ( FiFo ) .– Phương pháp đơn giá trung bình .Việc sử dụng giải pháp nào là do doanh nghiệp quyết định hành động nhưng phải tuân thủ nguyên tắc đồng nhất .

Tính giá xuất kho cho doanh nghiệp áp dụng phương pháp kê khai thường xuyên

Phương pháp trong thực tiễn đích danh : Đặc điểm của giải pháp này là vật tư xuất ra thuộclần nhập kho nào thì lấy giá nhập kho của lần nhập đó làm giá xuất khoPhương pháp nhập trước – xuất trước ( FIFO ) : Giá vật tư xuất được tính theo thứ tự vật tư nhập vào, vật tư nào nhập vào trước thì xuất ra trước và lần lượt tiếp theo .Phương pháp đơn giá trung bình khóa học chứng từ kế toán trưởngTheo chiêu thức bình quân gia quyền, giá trị của từng loại hàng tồn kho được tính theo giá trị trung bình của từng loại hàng tồn kho tựa như thời điểm đầu kỳ và giá trị từng loại hàng tồn kho được mua hoặc sản xuất trong kỳ .Giá trị trung bình hoàn toàn có thể được tính theo thời kỳ hoặc vào mỗi khi nhập một lô hàng về, nhờ vào vào tình hình của doanh nghiệp .Có 2 loại :– Bình quân gia quyền cuối kỳ ( BGGQCĐ ) .– Bình quân gia quyền liên hoàn ( BQGQ thời gian ) .

Bình quân gia quyền cuối kỳ (BQGQCĐ)

Trị giá HTK xuất = Đơn giá BQ cuối kỳ * Số lượng xuất khoTrị giá HTK tồn CK = Số lượng HTK tồn cuối kỳ * Đơn giá BQ cuối kỳ

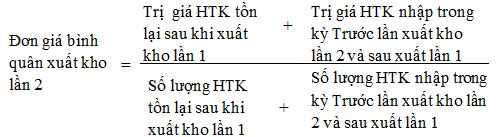

Bình quân gia quyền liên hoàn (BQGQ thời điểm)

Đối với chiêu thức này, giá trung bình được tính lại mỗi khi hàng được nhập vào. Nếu trường hợp không có lô hàng mới nào được nhập về sau lần xuất ở đầu cuối, thì giá trung bình sẽ giữ nguyên cho lần xuất tiếp nối .

Tính giá xuất kho cho doanh nghiệp áp dụng phương pháp kiểm kê định kỳ

Phương pháp thực tế đích danh

Khi kiểm kê cuối kỳ, tất cả chúng ta phân biệt được từng loại hàng tồn kho còn lại thuộc những lần nào và có giá trong thực tiễn của những lần nhập đó. Với những tài liệu đó, ta hoàn toàn có thể xác lập được giá vốn của hàng tồn kho cuối kỳ từ đó xác lập được giá vốn hàng xuất kho trong kỳ. học logistics ở đâu tốt nhất hà nội

Phương pháp nhập sau – xuất trước (LIFO)

Phương pháp này ngược lại với chiêu thức nhập trước xuất trước. Trị giá vốn của hàng nhập vào ở đầu cuối được tính cho trị giá vốn của hàng xuất. Sau đó hàng xuất thêm sẽ tính ngược lại theo thứ tự khi chúng nhập vào

Phương pháp đơn giá bình quân

Tương tự như giải pháp kê khai tiếp tục, tuy nhiên giải pháp kiểm kê định kỳ chỉ sử dụng được chiêu thức đơn giá trung bình cuối kỳ, không sử dụng được chiêu thức tính giá trung bình liên hoàn vì theo chiêu thức kiểm kê định kỳ thì chỉ tính giá trị VL xuất vào cuối kỳ mà thôi .

Nguồn bài viết được tham khảo từ: Kế toán lê ánh

Mong bài viết của kỹ năng kế toán sẽ hữu ích với bạn!

Ngoài việc tự tìm hiểu về những nghiệp vụ kế toán trên website thì Kỹ năng kế toán khuyên bạn nên đăng ký một khóa học kế toán thực hành để có thể hệ thống lại được kiến thức và biết được những công việc của một kế toán trong thực tế cần phải làm những gì. Nếu bạn có nhu cầu học kế toán có thể tham khảo bài viết Học kế toán thực hành ở đâu tốt nhất tại TP HCM và Hà Nội để lựa chọn được địa chỉ học uy tín

5/5 – ( 1 bầu chọn )

Source: https://dichvusuachua24h.com

Category : Mua Bán