Hạch Toán Kế Toán Bán Hàng – Tài Khoản 511 – Kế Toán Lê Ánh

Hạch toán kế toán bán hàng có phức tạp không? Khi hạch toán kế toán bán hàng cần lưu ý những điều gì? Bạn hãy tham khảo bài viết dưới đây của Kế Toán Lê Ánh để hiểu rõ hơn nhé!

I. Các Tài Khoản Sử Dụng Trong Kế Toán Bán Hàng

1. Tài khoản 511: Doanh thu bán hàng và cung cấp dịch vụ

– Dùng để phản ánh lệch giá bán hàng và cung ứng dịch vụ của doanh nghiệp trong một kỳ kế toán của hoạt động giải trí SXKD từ những thanh toán giao dịch và những nhiệm vụ bán hàng và cung ứng dịch vụ .

– Kết cấu TK 511 : Thuộc nhóm nguồn vốn :

+ Số phát sinh tăng: Ghi bên Có

+ Số phát sinh giảm : Ghi bên Nợ

+ Không có số dư cuối kỳ

Bên nợ

Bên có

– Doanh thu bán hàng và phân phối dịch vụ giảm do : giảm giá hàng bán, chiết khấu thương mại, hàng bán bị trả lại, … – Tăng do bán mẫu sản phẩm, sản phẩm & hàng hóa, góp vốn đầu tư và phân phối dịch vụ của doanh nghiệp triển khai trong kỳ kế toán . Tài khoản 511 hiện có 6 thông tin tài khoản cấp 2

- TK 5111 dùng để phản ánh doanh thu và doanh thu thuần của khối lượng hàng hóa đã bán trong một kỳ kế toán của DN. Tài khoản này chỉ dùng chủ yếu cho các ngành kinh doanh hàng hóa, lương thực, vật tư,…

- TK 5112 – Doanh thu bán các thành phẩm: Tài khoản này được dùng để phản ánh doanh thu và doanh thu thuần của khối lượng sản phẩm, hàng hóa được xác định là đã bán trong một kỳ kế toán của DN. TK 5112 thường được dùng chủ yếu cho các DN sản xuất vật chất như: Nông nghiệp, công nghiệp, lâm nghiệp, ngư nghiệp,…

- TK 5113 – Doanh thu cung cấp dịch vụ: Tài khoản này được dùng để phản ánh doanh thu và doanh thu thuần của khối lượng dịch vụ đã hoàng thành và đã cung cấp cho khách hàng, được xác định là đã bán trong một kỳ kế toán của DN.

- TK 5114 – Doanh thu trợ giá, trợ cấp: Tài khoản này được dùng để phản ánh các khoản doanh thu từ trợ giá, trợ cấp của Nhà nước khi DN thực hiện các nhiệm vụ cung cấp hàng hóa, sản phẩm, dịch vụ theo yêu cầu của Nhà nước.

- TK 5117 – Doanh thu kinh doanh đầu tư: Đây là tài khoản dùng để phản ánh doanh thu cho thuê BĐS đầu tư và doanh thu bán hoặc thanh lý BĐS đầu tư.

- TK 5118 – Doanh thu khác

2. Tài khoản 521: Các khoản giảm trừ doanh thu

– Dùng để phản ánh hàng loạt số tiền giảm trừ cho người mua hàng được tính giảm trừ vào lệch giá hoạt động giải trí kinh doanh thương mại : chiết khấu thương mại, giá trị hàng bán bị trả lại, và những khoản giảm giá hàng bán cho người mua trong kỳ .

– Kết cấu TK 521 : Thuộc nhóm nguồn vốn

- Số phát sinh tăng: Ghi bên Có

- Số phát sinh giảm: Ghi bên Nợ

- Không có số dư cuối kỳ

Có số phát giảm bên Nợ, phát sinh tăng bên Có ; không số dư cuối kỳ .

Bên nợ

Bên có

– Trị giá của hàng bán bị trả lại, đã trả lại tiền cho người mua hoặc tính vào nợ phải thu của người mua ;

– Các khoản giảm giá hàng bán .– Kết chuyển hàng loạt những khoản giảm trừ doanh thu phát sinh trong kỳ sang TK 511 “ Doanh thu bán hàng và phân phối dịch vụ ” . Doanh nghiệp hoàn toàn có thể sử dụng thông tin tài khoản này gồm 3 thông tin tài khoản cấp 2 :

- TK 5211 – Chiết khấu thương mại

- TK 5212 – Hàng bán bị trả lại

- TK 5213 – Giảm giá hàng bán

3. Tài khoản 632: Giá vốn hàng bán

– Dùng để phản ánh giá vốn của mẫu sản phẩm, sản phẩm & hàng hóa, dịch vụ, góp vốn đầu tư bán trong kỳ .

– Kết cấu TK 632 : Thuộc nhóm gia tài

- Số phát sinh tăng: Ghi bên Nợ

- Số phát sinh giảm: Ghi bên Có

- Không có số dư cuối kỳ

Bên nợ

Bên có

– Trị giá vốn của loại sản phẩm, sản phẩm & hàng hóa, dịch vụ bán trong kỳ – Trị giá vốn của hàng bán bị trả lại

– Kết chuyển giá vốn của mẫu sản phẩm, sản phẩm & hàng hóa, dịch vụ bán trong kỳ sang TK 911 “ Xác định KQKD ” .4. Tài khoản 156: Hàng hóa

– Dùng để phản ánh giá trị hiện có và tình hình dịch chuyển tăng, giảm những loại sản phẩm & hàng hóa của doanh nghiệp gồm có sản phẩm & hàng hóa tại những kho hàng, quầy hàng, sản phẩm & hàng hóa .

– Kết cấu TK 156 : Thuộc nhóm gia tài

+ Số phát sinh tăng : Ghi bên Nợ

+ Số phát sinh giảm : Ghi bên Có

+ Số dư cuối kỳ : Ghi bên Nợ

Bên nợ

Bên có

– Giá trị của sản phẩm & hàng hóa mua vào ( gồm có cả những loại thuế không được hoàn trả : thuế NK, thuế TTĐB của hàng NK, thuế GTGT của hàng NK … ) – Giá trị của sản phẩm & hàng hóa bán ra . 5. Tài khoản 157: Hàng gửi đi bán

– Được sử dụng để theo dõi giá trị của sản phẩm & hàng hóa, mẫu sản phẩm tiêu thụ theo phương pháp chuyển hàng hoặc nhờ bán đại lý, ký gửi đã triển khai xong chuyển giao cho người mua nhưng chưa được xác lập là tiêu thụ .

– Kết cấu TK 157 : Thuộc nhóm gia tài

- Số phát sinh tăng: Ghi bên Nợ

- Số phát sinh giảm: Ghi bên Có

- Số dư cuối kỳ: Ghi bên Nợ

Bên nợ

Bên có

– Trị giá sản phẩm & hàng hóa đã chuyển bán hoặc giao cho cơ sở đại lý .

– Giá thành dịch vụ đã hoàn thành xong nhưng chưa được gật đầu giao dịch thanh toán .– Trị giá sản phẩm & hàng hóa, dịch vụ đã được xác lập là tiêu thụ .

– Trị giá sản phẩm & hàng hóa bị bên mua trả lại .6. Tài khoản 131: Phải thu của khách hàng

– Dùng để phản ánh những khoản nợ phải thu và tình hình giao dịch thanh toán những khoản nợ phải thu của doanh nghiệp với người mua về tiền bán mẫu sản phẩm, sản phẩm & hàng hóa, Bất Động Sản Nhà Đất góp vốn đầu tư, TSCĐ, phân phối dịch vụ .

– Kết cấu TK 131 : Thuộc nhóm gia tài .Lưu ý:

Tài khoản này hoàn toàn có thể có số dư bên Có. Số dư bên Có phản ánh số tiền nhận trước, hoặc số đã thu nhiều hơn số phải thu của người mua chi tiết cụ thể theo từng đối tượng người tiêu dùng đơn cử. Khi lập Bảng Cân đối kế toán, phải lấy số dư chi tiết cụ thể theo từng đối tượng người tiêu dùng phải thu của thông tin tài khoản này để ghi cả hai chỉ tiêu bên ” Tài sản ” và bên ” Nguồn vốn ” .

Bên nợ Bên có – Là số tiền phải thu của người mua về loại sản phẩm, sản phẩm & hàng hóa, Bất Động Sản Nhà Đất góp vốn đầu tư, TSCĐ đã giao, dịch vụ đã phân phối và được xác lập là đã bán trong kỳ . – Là số tiền người mua đã trả nợ ; đã nhận ứng trước, trả trước của người mua ; những khoản giảm giá hàng bán, người mua trả lại hàng, hoặc số tiền chiết khấu thanh toán giao dịch, chiết khấu thương mại cho người mua . * Ngoài ra kế toán nghiệp vụ bán hàng còn sử dụng các tài khoản khác có liên quan như:

– TK 111 : Tiền mặt

– TK 112 : Tiền gửi ngân hàng nhà nước

– TK 3331 : Thuế GTGT đầu ra

– TK 641 : Ngân sách chi tiêu bán hàng ( Thông tư 200 )

– TK 642 : giá thành quản trị

Xem thêm :

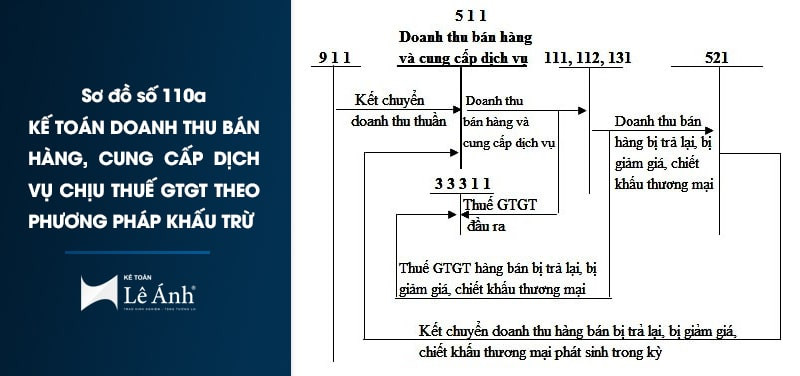

II. Sơ Đồ Hạch Toán Trong Kế Toán Bán Hàng

Các bạn tham khảo sơ đồ hạch toán của một Doanh Nghiệp dưới đây để có cái nhìn khái quát nhất về cách hạch toán kế toán bán hàng:

III. Trình Tự Hạch Toán Kế Toán Bán Hàng Theo Quy Định

1. Trường hợp doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên

1.1. Đối với doanh nghiệp tính thuế GTGT theo phương pháp trực tiếp

a. Bán buôn qua kho theo hình thức giao hàng trực tiếp tại kho

– Nghiệp vụ 1: Ghi nhận tổng giá tính toán của hàng bán

Nợ TK 111, 112, 131

Có TK 511 ( 5111 )

Có TK 3331 ( 33311 )– Nghiệp vụ 2: Phản ánh trị giá mua thực tế của hàng xuất bán

Nợ TK 632

Có TK 156– Nghiệp vụ 3: Thuế xuất khẩu, thuế tiêu thụ đặc biệt phải nộp về hàng đã bán (nếu có)

Nợ TK 511 ( 5111 )

Có TK 333 ( 3332, 3333 )– Nghiệp vụ 4: Khi bên mua được hưởng chiết khấu thanh toán; kế toán phản ánh:

Nợ TK 635

Có TK 111, 112, 131

Có TK 338 ( 3388 )– Nghiệp vụ 5: Khi phát sinh các khoản chiết khấu thương mại, kế toán ghi.

Nợ TK 521

Nợ TK 3331 ( 33311 )

Có TK 111, 112, 311, 131 …– Nghiệp vụ 6: Trường hợp phát sinh khoản giảm giá hàng bán

Nợ TK 532

Nợ TK 3331 ( 33311 )

Có TK 111, 112, 311, 131, 3388b. Bán buôn qua kho theo hình thức chuyển hàng

– Nghiệp vụ 1: Trị giá mua thực tế của hàng gửi bán

Nợ TK 157

Có TK 156 ( 1561 )– Nghiệp vụ 2: Giá trị bao bì kèm theo tính giá riêng

Nợ TK 138 ( 1388 )

Có TK 153 ( 1532 )»»» Tham khảo: Khóa Học Kế Toán Online – Tương Tác Trực Tiếp Cùng Giảng Viên Kế Toán Trưởng Trên 10 Năm Kinh Nghiệm

– Nghiệp vụ 3: Khi bên mua chấp thanh toán hoặc thanh toán

Bút toán 1 : Ghi nhận lệch giá

Nợ TK 111, 112, 131

Có TK 511 ( 5111 )

Có TK 3331 ( 33311 )

Bút toán 2 : Phản ánh giá vốn hàng bán

Nợ TK 632

Có TK 157– Nghiệp vụ 4: Khi thu hồi hàng bán bị trả lại

Nợ TK 156 ( 1561 )

Có TK 157– Nghiệp vụ 5: Trường hợp thiếu hụt hàng hoá gửi bán chưa rõ nguyên nhân

Nợ TK 138 ( 1381 )

Có TK 157– Nghiệp vụ 6: Hàng đã xác định là tiêu thụ mà thiếu hụt mất mát chưa rõ nguyên nhân

Nợ TK 138 ( 1381 )

Có TK 632– Nghiệp vụ 7: Khi có quyết định xử lý kế toán ghi

Nợ TK 138 ( 1388 ), 334, 641, 632, 811 …

Có TK 138 ( 1381 )– Nghiệp vụ 8: Trường hợp hàng thừa khi bàn giao cho bên mua

Nợ TK 157

Có TK 338 ( 3381 )– Nghiệp vụ 9: Khi xác định được nguyên nhân thừa

Nợ TK 338 ( 3381 )

Có TK 156, 641, 711

Trường hợp bán hàng có chiết khấu bán hàng, giảm giá hàng bán và hàng bị trả lại kế toán hạch toán tựa như như bán sỉ qua kho theo hình thức giao hàng trực tiếp tại kho .

Cuối kỳ kế toán tính và kết chuyển lệch giá thuần của số hàng trong thực tiễn trong kỳ :

Nợ 511

Có 911c. Bán buôn vận chuyển thẳng theo hình thức giao hàng trực tiếp

– Nghiệp vụ 1 : Ghi nhận tổng giá giao dịch thanh toán :

Nợ TK 157

Nợ TK 133 ( 1331 )

Có TK 331, 111, 112, 311 …

– Nghiệp vụ 2 : Ghi nhận lệch giá bán hàng

Nợ TK 111, 112, 131 …

Có TK 511 ( 5111 )

Có TK 3331 ( 33311 )

Các bút toán khác còn lại tương quan đến hàng tiêu thụ hạch toán giống như theo hình thức giao hàng trực tiếp tại kho .Cuối kỳ kế toán tính và kết chuyển doanh thu thuần của số hàng thực tế trong kỳ:

Nợ 511

Có 911

d. Bán lẻ hàng hoá

– Cuối ngày, trên cơ sở Bảng kê kinh doanh nhỏ sản phẩm & hàng hóa và giấy nộp tiền của cơ sở bán hàng, kế toán phản ánh lệch giá và thuế GTGT đầu ra phải nộp của hàng kinh doanh nhỏ bằng bút toán sau :

+ Nghiệp vụ 1: Đối với doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ:

Nợ TK 111 : Tổng số tiền kinh doanh bán lẻ đã nộp vào quỹ

Nợ TK 112, 113 : Tổng số tiền kinh doanh nhỏ nộp vào Ngân hàng đã nhận hoặc chưa nhận được giấy báo Có

Có TK 511 ( 5111 ) : Doanh thu bán hàng theo giá cả không gồm thuế GTGT

Có TK 333 ( 33311 ) : Thuế GTGT phải nộp của hàng bán– Nghiệp vụ 2: Căn cứ vào Báo cáo bán hàng, kế toán xác định trị giá vốn của hàng hoá đã xuất bán trong ngày:

Nợ TK 632 : Trị giá vốn của hàng bán

Có TK 156 ( 1561 ) : Trị giá trong thực tiễn của hàng xuất bán

– Trong trong thực tiễn, khi kinh doanh bán lẻ sản phẩm & hàng hóa thường phát sinh những trường hợp nhân viên cấp dưới bán hàng nộp thiếu hoặc thừa tiền hàng so với lượng hàng đã bán :

+ Trường hợp nhân viên cấp dưới bán hàng nộp thiếu tiền : Do ở quầy hàng kinh doanh bán lẻ, nhân viên cấp dưới kinh doanh bán lẻ là người chịu nghĩa vụ và trách nhiệm vật chất so với hàng và tiền hàng bán ra nên khi thiếu tiền bán hàng, nhân viên cấp dưới bán hàng phải bồi thường, còn lệch giá của doanh nghiệp vẫn phản ánh theo giá bán ghi trên hóa đơn hoặc báo cáo giải trình bán hàng. Riêng so với những sản phẩm & hàng hóa có tỷ suất hao hụt định mức trong khâu bán, khi nộp thiếu tiền hàng, số tiền thiếu hoàn toàn có thể đưa vào gia tài thiếu chờ giải quyết và xử lý ( TK 1381 ) mà chưa bắt bồi thường ngay, kế toán phản ánh như sau :– Nghiệp vụ 3: Đối với doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ:

Nợ TK 111, 112, 113 : Tổng số tiền nhân viên cấp dưới bán hàng đã nộp

Nợ TK 138 ( 1388 ) : Số tiền thiếu nhân viên cấp dưới bán hàng phải bồi thường

Nợ TK 138 ( 1381 ) : Số tiền thiếu chưa rõ nguyên do, chờ giải quyết và xử lý

Có TK 511 ( 5111 ) : Doanh thu bán hàng ( không gồm thuế GTGT )

Có TK 333 ( 33311 ) : Thuế GTGT phải nộp

+ Trường hợp nhân viên cấp dưới bán hàng nộp thừa tiền : Trường hợp thừa tiền hoàn toàn có thể phát sinh do những nguyên do như : Do người mua trả thừa, do bán hàng có định mức thừa, hay do làm tròn số khi thu tiền hàng …. Khi phát sinh nộp thừa tiền, kế toán phản ánh như sau :– Nghiệp vụ 4: Đối với doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ:

Nợ TK 111, 112, 113 : Tổng số tiền nhân viên cấp dưới bán hàng đã nộp

Có TK 511 ( 5111 ) : Doanh thu bán hàng theo giá cả không có thuế GTGT

Có TK 333 ( 33311 ) : Thuế GTGT phải nộp

Có TK 711 : Số tiền thừa quyết định hành động ghi tăng thu nhập

Có TK338 ( 3381 ) : Số tiền thừa chờ giải quyết và xử lý

Các bút toán khác tương quan đến hàng tiêu thụ ( nếu có phát sinh ) như : Chiết khấu thương mại, hàng bán bị trả lại, giảm giá hàng bán, phát sinh ngân sách bán hàng … được hạch toán tương tự như trường hợp bán sỉ qua kho theo hình thức giao hàng trực tiếp .

Xem thêm :e. Bán hàng đại lý

*Bên giao đại lý

– Nghiệp vụ 1: Xuất kho chuyển giao cho bên nhân đại lý

Nợ TK 157

Có TK 156– Nghiệp vụ 2: Khi mua hàng chuyển thẳng cho bên giao nhận đại lý

Nợ TK 157

Nợ TK 133 ( 1331 )

Có TK 331, 111, 112– Nghiệp vụ 3: Phản ánh giá mua thực tế của hàng bán

Nợ TK 632

Có TK 157– Nghiệp vụ 4: Phản ánh doanh thu bán hàng

Nợ TK 131

Có TK 511

Có TK 3331 ( 33311 )– Nghiệp vụ 5: Phản ánh hoa hồng về cứ gửi đại lý

Nợ TK 641

Có TK 131*Bên nhận đại lý

– Nghiệp vụ 1: Phản ánh giá thanh toán của hàng nhận bán

Ghi đơn nợ TK 003

– Nghiệp vụ 2: Phản ánh số tiền bán hàng đại lý phải trả cho bên giao đại lý

Nợ TK 111, 112, 131 …

Có TK 331– Nghiệp vụ 3: Đồng thời ghi đơn

Có TK 003

– Nghiệp vụ 4: Hoa hồng đại lý được hưởng

Nợ TK 331

Có TK 511f. Bán hàng nội bộ

TẠI ĐƠN VỊ GIAO HÀNG

*Nếu đơn vị có sử dụng hoá đơn GTGT

– Nghiệp vụ 1: Phản ánh trị giá mua của hàng tiêu thụ nội bộ

Nợ TK 632

Có TK 156 ( 1561 ), 151, ..– Nghiệp vụ 2: Phản ánh tổng giá thanh toán của hàng tiêu thụ nội bộ

Nợ TK tương quan ( 111, 112, 1368, .. )

Có TK 512 ( 5121 )

Có TK 3331 ( 33311 )*Nếu đơn vị không sử dụng hoá đơn GTGT

– Nghiệp vụ 3: Phản ánh trị giá mua của hàng đã tiêu thụ

Nợ TK 632

Có TK157– Nghiệp vụ 4: Phản ánh tổng giá thanh toán

Nợ TK 111, 112, 1368, ..

Có TK 512 ( 5121 )

Có TK 3331 ( 33311 )– Nghiệp vụ 5: Cuối kì tiến hành kết chuyển

Nợ TK 512 ( 5121 )

Có TK 521, 531, 532, ..– Nghiệp vụ 6: Xác định và kết chuyển DTT nội bộ

Nợ TK 512 ( 5121 )

Có TK 911

TẠI CƠ SỞ PHỤ THUỘC– Nghiệp vụ 7: Ghi nhận trị giá hàng thu mua

Nợ TK 156 ( 1561 )

Nợ TK 133 ( 1331 )

Có TK 336, 111, 112, ..– Nghiệp vụ 8: Phản ánh tổng giá thanh toán của hàng đã bán

Nợ TK 111, 112, 1368, ..

Có TK 511 ( 5111 )

Có TK 3331 ( 33311 )– Nghiệp vụ 9: Phản ánh số thuế GTGT được khấu trừ của hàng đã bán cùng với giá vốn của hàng tiêu thụ

Nợ TK 133 ( 1331 )

Nợ TK 632

Có TK 156 ( 1561 )*Đối với doanh nghiệp tính thuế GTGT theo phương pháp trực tiếp

Đối với những doanh nghiệp này, quy trình tiến độ và phương pháp hạch toán cũng tựa như như những doanh nghiệp tính thuế theo chiêu thức khấu trừ thuế chỉ khác trong chỉ tiêu lệch giá gồm có cả thuế GTGT, thuế tiêu thụ đặc biệt quan trọng .

– Doanh thu của hàng tiêu thụ

Nợ TK 111, 112, 131 : Tổng giá thanh toán giao dịch

Có 511 : Doanh thu bán hàng

– Thuế GTGT phải nộp trong kỳ

Nợ TK 642 : giá thành quản trị doanh nghiệp

Có TK 3331 Thuế GTGT phải nộp2. Trường hợp doanh nghiệp áp dụng kế toán hàng tồn kho theo phương pháp kê khai định kỳ

Đối với doanh nghiệp vận dụng giải pháp này, kế toán lệch giá và xác lập lệch giá thuần tương tự như doanh nghiệp kế toán hàng tồn kho theo giải pháp kê khai tiếp tục. Chỉ khác với những doanh nghiệp vận dụng giải pháp kê khai tiếp tục trong việc kết chuyển trị giá trong thực tiễn của hàng đã tiêu thụ .

Theo giải pháp kê khai định kỳ, kế toán sản phẩm & hàng hóa được phản ánh trên thông tin tài khoản 611 ” Mua hàng ”

– Cuối kỳ sau khi kiểm kê xác lập và kết chuyển trị giá thực tiễn của hàng còn lại cuối kỳ, kế toán tính và kết chuyển trị giá thực tiễn của hàng đã tiêu thụ trong kỳ .

Nợ 632 : Trị giá thực tiễn của hàng đã tiêu thụ trong kỳ

Có 611 : Trị giá thực tiễn của hàng đã tiêu thụ trong kỳ

IV. Ví Dụ Minh Họa Hạch Toán Kế Toán Bán Hàng

Ví dụ : Doanh nghiệp ABC xuất kho một lô hàng trị giá 80 triệu, giá cả khi chưa tính thuế GTGT là 100 triệu đồng, thuế GTGT là 10 %, gửi bán đại lý hưởng 5 % hoa hồng trên giá cả, thuế suất GTGT của hoa hồng là 10 %. Đại lý thông tin đã bán hết hàng loạt số hàng. Sau khi trừ tiền hoa hồng cho đại lý, đại lý chuyển khoản qua ngân hàng tiền hàng cho doanh nghiệp .

Hãy nêu rõ tiến trình hạch toán bán hàng gửi bán đại lý ( sử dụng quyết định hành động 48 để hạch toán )Bài làm:

Định khoản :

– Giá trị sản phẩm & hàng hóa gửi bán :

Nợ thông tin tài khoản 157 : 80.000.000

Có thông tin tài khoản 156 : 80.000.000

– Hạch toán lệch giá và giá vốn hàng mà đại lý đã bán được :

Nợ thông tin tài khoản 131 : 110.000.000

Có thông tin tài khoản 511 : 100.000.000

Có thông tin tài khoản 3331 : 10.000.000

Nợ thông tin tài khoản 632 : 80.000.000

Có thông tin tài khoản 157 : 80.000.000

– Hoa hồng để trả cho đại lý là :

Nợ thông tin tài khoản 6421 : 5.000.000 ( 100.000.000 * 5 % )

Nợ thông tin tài khoản 1331 : 500.000

Có thông tin tài khoản : 5.500.000

– Sau khi trừ tiền hoa hồng được hưởng, địa lý chuyển khoản qua ngân hàng trả tiền hàng :

Nợ thông tin tài khoản 112 : 104500000

Có thông tin tài khoản 131 : 104.500.000 ( 110.000.000 – 5.500.000 )Tham khảo thêm: Mô tả công việc của kế toán bán hàng tại doanh nghiệp

Trên đây là tất tần tật thông tin liên quan đến hạch toán kế toán bán hàng mà Kế Toán Lê Ánh muốn chia sẻ đến bạn. Cảm ơn các bạn đã theo dõi bài viết, hy vọng bài viết có ích cho học tập và công việc của bạn.

Xem thêm: Mua bán xe oto cũ giá rẻ, xe mới giá tốt

Kế Toán Lê Ánh – Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán, khóa học kế toán tổng hợp online/ offline, khóa học kế toán thuế chuyên sâu, … và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Nếu như bạn muốn tham gia các khóa học kế toán của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904 84 8855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khóa học xuất nhập khẩu online – offline, khóa học hành chính nhân sự online – offline chất lượng tốt nhất hiện nay.

Source: https://dichvusuachua24h.com

Category : Mua Bán