[AA/F8: Tóm tắt kiến thức]: Lesson 13: Kiểm toán Hàng tồn kho (Inventory)

[ AA / F8 : Tóm tắt kỹ năng và kiến thức ] : Lesson 13 : Kiểm toán Hàng tồn kho ( Inventory )

Hàng tồn kho (HTK) là một trong những khoản mục KTV cũng cần chú ý khi thực hiện kiểm toán. Trong bài này, chúng sẽ tìm hiểu về mục tiêu kiểm toán HTK, các hình thức kiểm kê HTK và các thủ tục cần thực hiện khi kiểm toán HTK.

I. Kiểm toán HTK

1. HTK là gì?

HTK là những gia tài được mua vào để sản xuất hoặc để bán trong kỳ sản xuất, kinh doanh thương mại thông thường, gồm có :

- Hàng mua đang đi trên đường

- Nguyên liệu, vật liệu; Công cụ, dụng cụ

- Sản phẩm dở dang

- Thành phẩm, hàng hoá; hàng gửi bán

- Hàng hoá được lưu giữ tại kho bảo thuế của doanh nghiệp.

2. Thủ tục kiểm toán HTK

Khi thực kiểm toán HTK, KTV cần tích lũy những vật chứng để chứng tỏ những cơ sở dẫn liệu tương quan đến HTK là đúng. Cụ thể như sau :

|

Mục tiêu kiểm toán |

Thủ tục kiểm toán |

|

Hiện hữu ( Existence ) |

HTK không thực sự sống sót nhưng vẫn được bộc lộ trên BCTC |

|

|

Đầy đủ ( Completeness ) |

HTK có sống sót nhưng chưa phản ánh rất đầy đủ lên BCTC |

|

|

Định giá ( Valuation ) |

Khi HTK bị hư hỏng hoặc lỗi thời nhưng vẫn phản ánh hàng loạt giá trị hoặc HTK được trình diễn sai giá trị trên BCTC do giám sát sai hoặc ghi nhận giá vốn trong khi NRV thấp hơn giá vốn |

|

| Quyền và nghĩa vụ và trách nhiệm ( Rights and obligations ) | HTK đã được chuyển giao cho bên thứ 3 nhưng vẫn được trình diễn trên BCTC |

|

|

Đúng kỳ ( Cut-off ) |

HTK đã được bán những vẫn được trình diễn trên BCTC |

|

II. Kiểm kê hàng tồn kho (Inventory count)

Nếu HTK được nhìn nhận là trọng điểm, KTV phải tích lũy được những dẫn chứng khá đầy đủ và thích hợp về sự sống sót và thực trạng HTK. Kiểm kê HTK được xem là thủ tục hữu hiệu trong trường hợp này .

Những tác nhân mà KTV xem xét để tham gia cuộc kiểm kê HTK :

- Những rủi ro trọng yếu liên quan đến HTK

- Hoạt động kiểm soát nội bộ liên quan đến HTK

- Liệu các thủ tục thích hợp đã được thiết lập và hướng dẫn phù hợp đã được ban hành cho việc kiểm kê

- Thời điểm kiểm kê

- Liệu rằng doanh nghiệp đang sử dụng hệ thống kê khai thường xuyên

- Địa điểm mà HTK đang được lưu trữ

- Liệu có cần sự hỗ trợ của chuyên gia kiểm toán

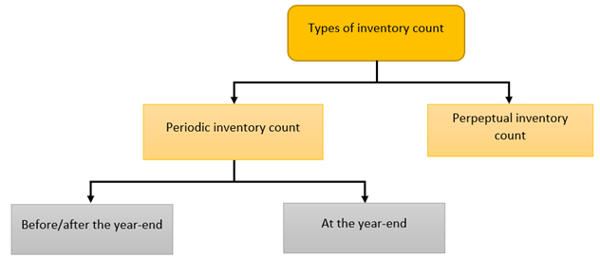

1. Các phương pháp kiểm kê HTK

a. Kiểm kê thường xuyên (Periodic inventory count)

Kiểm kê thường xuyên là phương pháp kiểm kê mà ban quản lý doanh nghiệp đã xây dựng chương trình kiểm kê HTK trong cả năm.

Phương pháp này giúp KTV nhìn nhận được hoạt động giải trí trấn áp tại đơn vị chức năng trải qua xác định 1 số ít điểm sau :

- HTK có được kiểm kê ít nhất 1 năm 1 lần, đặc biệt với những hàng hóa có giá trị cao hoặc rủi ro cao

- Có duy trì sổ sách ghi nhận HTK đầy đủ

- Có xây dựng thủ tục phù hợp cho việc kiểm kê HTK và kiểm tra hoạt động kiểm kê

- Khi phát sinh chênh lệch trọng yếu giữa sổ sách và thực tế, BQT có làm rõ và sửa chữa

b. Kiểm kê định kỳ (Perpeptual inventory count)

Đây là phương pháp KTV lựa chọn để thu thập bằng chứng về sự tồn tại, quyền sở hữu và tính đầy đủ của HTK. Theo đó:

- Kiểm kê tại thời điểm kết thúc năm (At the year end): Là thời điểm tốt nhất để KTV thu thập bằng chứng vì kết quả của BCTC được chốt tại ngày này.

- Kiểm kê trước hoặc sau ngày kết thúc năm (Before/After year end), độ tin cậy của bằng chứng phụ thuộc vào:

- Thời gian từ lúc kết thúc năm tài chính đến lúc thực hiện kiểm kê: Thời gian càng dài, độ tin cậy của bằng chứng càng giảm

- Độ đầy đủ của việc ghi chép các nghiệp vụ HTK phát sinh trong thời gian từ lúc kiểm kê đến lúc kết thúc năm tài chính

2. Các giai đoạn của một cuộc kiểm kê

KTV thu thập bằng chứng kiểm toán qua 3 giai đoạn của một cuộc kiểm kê. Cụ thể:

|

Giai đoạn kiểm kê |

Thủ tục kiểm toán |

|

Trước kiểm kê ( KTV xem xét hàng loạt hướng dẫn kiểm kê nhằm mục đích nhận dạng rủi ro đáng tiếc trọng điểm ) |

|

|

Chứng kiến kiểm kê ( KTV xác nhận quy trình kiểm kê có triển khai theo đúng hướng dẫn ) |

|

|

Sau khi kiểm kê ( Xem xét, làm rõ những yếu tố sống sót trong quy trình kiểm kê ) |

|

3. Hàng tồn kho được giữ bởi bên thứ 3

Nếu KTV xác định được tính trung thực và khách quan của bên thứ 3, KTV gửi thư xác nhận trực tiếp từ bên thứ 3 tương quan đến số lượng và thực trạng của HTK .

Trong trường hợp, KTV hoài nghi về tính trung thực và khách quan của bên thứ 3 thì KTV sẽ thực thi thủ tục sửa chữa thay thế khác :

- Chứng kiến hoặc sắp xếp KTV khác chứng kiến bên thứ 3 kiểm kê HTK

- Thu thập báo cáo kiểm toán khác về hệ thống kiểm soát nội bộ của bên thứ 3 để đảm bảo rằng HTK được kiểm kê chính xác và đầy đủ

- Yêu cầu xác nhận từ bên khác nếu KTV nghi ngờ HTK được đem thế chấp

III. Kiểm toán tính đúng kỳ của HTK (cut-off)

1. Tầm quan trọng của tính đúng kỳ

Tính đúng kỳ rất quan trọng để xác lập việc ghi nhận HTK vào năm kinh tế tài chính nào, KTV cần quan tâm một số ít thời gian đơn cử :

- Thời điểm mua và nhận hàng hóa, dịch vụ

- Thời điểm yêu cầu nguyên liệu thô cho sản xuất

- Thời điểm chuyển đổi từ sản phẩm dở dang sang thành phẩm

- Thời điểm bán và giao hàng thành phẩm

2. Thủ tục kiểm toán

Có 2 trường hợp cần xem xét :

- Trường hợp mua hàng hóa (Purchase cut-off): Chỉ ghi nhận là công nợ nếu hóa đơn mua hàng được nhận trước khi kiểm kê HTK. Nếu các HTK đã nhận được nhưng chưa nhận được hóa đơn mua hàng trước thời điểm kiểm kê thì cần phải lên danh sách riêng cho những hàng hóa này và thực hiện trích trước

- Trường hợp bán hàng hóa (Sales cut-off): Hóa đơn được xuất ra sau thời điểm kiểm kê không được ghi nhận trên báo cáo kết quả hoạt động kinh doanh. Nếu trước thời điểm kiểm kê, cần kiểm tra:

- GRNs và GDNs có được đánh số không và việc đánh số có liên tiếp hay không

- Những tờ GRNs, GDNs và tờ yêu cầu NVL cần đc ghi chú lại. Những số này cần được sử dụng để kiểm tra sau khi việc mua và bán hàng được ghi nhận vào năm hiện tại

- Thực hiện tương tự đối với trường hợp HTK được giữ bởi bên thứ 3

IV. Kiểm toán định giá HTK

1. Giá trị HTK

HTK nên được ghi nhận theo giá trị thấp hơn giữa nguyên giá (cost) và giá trị thuần có thể thực hiện được (net realizable value – NRV).

- Cost là toàn bộ các chi phí mua hàng và các chi phí khác phát sinh để đưa HTK về vị trí và tình trạng hiện tại

- NRV là giá bán ước tính trong quá trình kinh doanh thông thường, trừ đi các chi phí cần thiết để bán được HTK

2. Thủ tục kiểm toán

KTV sẽ xem xét hình thức kiểm tra mà họ hoàn toàn có thể thực thi để kiểm tra tính hài hòa và hợp lý về cost và NRV :

- Cost: Kiểm tra và đánh giá xem nguyên tắc ghi nhận có nhất quán với các năm trước, xem xét sự thay đổi giá HTK trong thời gian gần đây, thời gian luân chuyển HTK

- NRV: xem xét NRV có thấp hơn cost không và có lý do có hợp lý không như HTK lỗi thời, hết hạn sử dụng, chiến dịch giảm giá để bán hàng nhằm tăng danh tiếng

V. Bài tập áp dụng

By attending the inventory count, which of the following is NOT for audit ganing assurance?

A : The quantity of inventory

B : The existence of inventory

C : The rights and obligations over the inventory

D : The effectiveness of the company’s control over the inventory count

Phân tích đề

Khi chứng kiến buổi kiểm kê, KTV không có được những sự đảm bảo nào?

Lời giải: C

Thông qua chứng kiến kiểm kê, KTV chỉ xác định được số lượng (đáp án A) và tính hiện hữu (đáp án B) của HTK.

Kết hợp giữa hướng dẫn kiểm kê và quan sát quy trình kiểm kê, KTV hoàn toàn có thể nhìn nhận được tính hiệu lực hiện hành của hoạt động giải trí KSNB ( đáp án D ) .

Nhưng KTV không hề xác lập được quyền và nghĩa vụ và trách nhiệm HTK ( đáp án C ) do cơ sở dẫn liệu này cần phải tham chiếu đến hóa đơn chứng từ .

Author : Minh Anh Nguyen

Source: https://dichvusuachua24h.com

Category : Mua Bán